НИС страховка. Разбирательство, заполнение страховых документов. ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя

В соответствии со ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

РЕШЕНИЕ

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

16 марта 2020 года г. Краснодар

Прикубанский районный суд г. Краснодара в составе:

Председательствующего судьи Бережинской Е.Е.

с участием секретаря Безуглой В.А.

с участием помощника судьи Крючковой Н.Ю.,

с участием представителя истца Вдря Е.А.,

представителя ответчика Ивновой Н.Ю.

рассмотрев в открытом судебном заседании гражданское дело по иску Алксашина В.А. к ООО «ВТБ Страхование» о признании установленной инвалидности страховым случаем, взыскании суммы страхового возмещения,

установил:

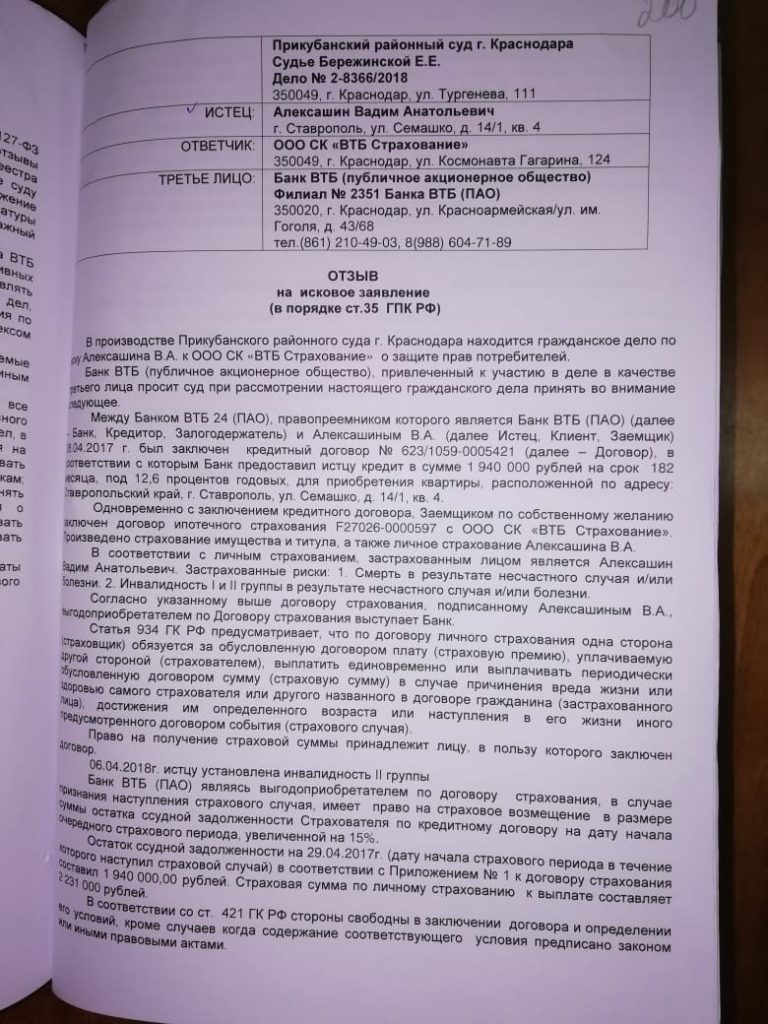

Алксашин В.А. обратился в суд с иском к ответчику о признании факта установления ему <данные изъяты> страховым случаем по полису № по комплексному ипотечному страхованию и взыскании суммы страхового возмещения в соответствии со страховым случаем по указанному полису.

В обосновании исковых требований истец указал, что ДД.ММ.ГГГГ. он с ООО СК «ВТБ Страхование» заключил договор ипотечного страхования №, в том числе, личного страхования по страховым рискам: смерть в результате несчастного случая и/или болезни; инвалидность I и II группы в результате несчастного случая и/или болезни. Начало действия договора по личному страхованию 29 апреля 2017 года 00 часов 00 минут сроком на 182 месяца. Обязательство по уплате страховой премии им исполнены в полном объеме.

ДД.ММ.ГГГГ. ему была установлена <данные изъяты>, однако, ответчиком было отказано в признании установления <данные изъяты> страховым случаем и в выплате страхового возмещения.

В судебном заседании представитель истца Алксашина В.А. по доверенности Вря Е.А. поддержал на исковые требования о признании установления истцу <данные изъяты> страховым случаем по договору ипотечного страхования, уточнил исковые требования в части взыскания суммы страхового возмещения по договору ипотечного страхования, просил взыскать с ответчика сумму в размере <данные изъяты> рублей.

Представитель ответчика по доверенности ООО «ВТБ Страхование» Иванова Н.Ю. в судебном заседании возражала против удовлетворения исковых требований.

Представитель третьего лица Банк ВТБ (ПАО) в суд не явился, направил письменный отзыв, в котором указал, что Банк ВТБ, являясь выгодоприобретателем по договору страхования, в случае признания наступления страхового случая, имеет право на страховое возмещение в размере суммы остатка ссудной задолженности Страхователя по кредитному договору на дату начала очередного страхового периода. В связи с чем, в случае удовлетворения судом требований в части признания установления <данные изъяты> истцу страховым случаем, просил взыскать с ответчика в пользу Банка ВТБ сумму страхового возмещения.

Выслушав представителей сторон, изучив материалы дела, оценив доказательства в их совокупности, суд приходит к выводу о частичном удовлетворении исковых требований по следующим основаниям.

Как установлено в судебном заседании,

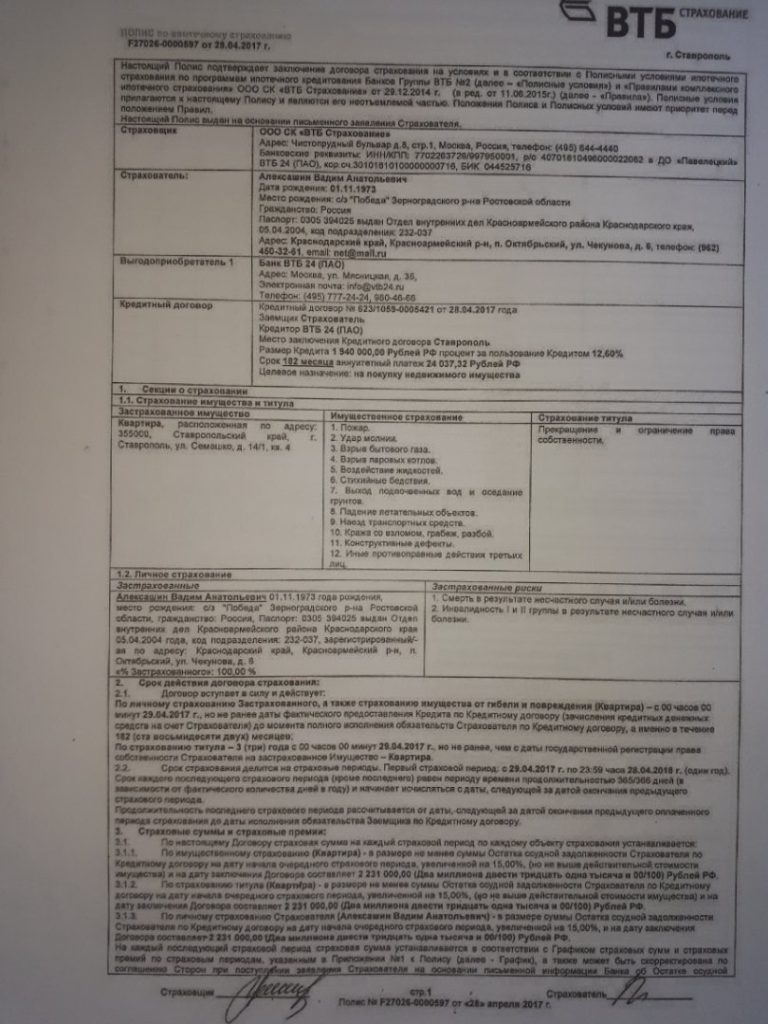

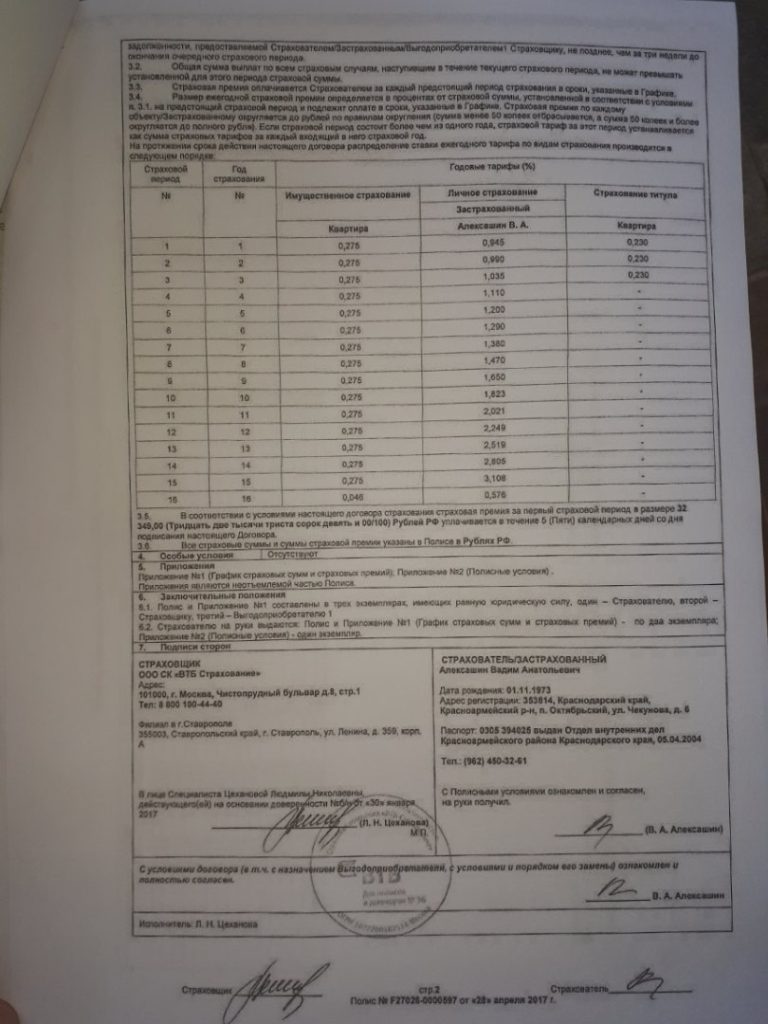

28.04.2017г. между ООО СК «ВТБ Страхование» и Алксашиным В.А. был заключен договор комбинированного ипотечного страхования № от ДД.ММ.ГГГГ. (далее Договор страхования) данный договор заключен на условиях и в соответствии с Полисными условиями ипотечного страхования по программе ипотечного кредитования Банков Группы ВТБ №2 (Условия страхования) и «Правилами комплексного ипотечного страхования» ООО СК «ВТБ страхование» от ДД.ММ.ГГГГ. (Правила страхования) которые являются неотъемлемой частью Полиса страхования.

Таким образом, произведено страхование имущества и титула, а также личное страхования Алксашина В.А. по страховым рискам: 1) смерть в результате несчастного случая и/или болезни; 2) инвалидность I и II группы в результате несчастного случая и/или болезни.

Начало действия договора по личному страхованию 00 часов 00 минут ДД.ММ.ГГГГ сроком на 182 месяца.

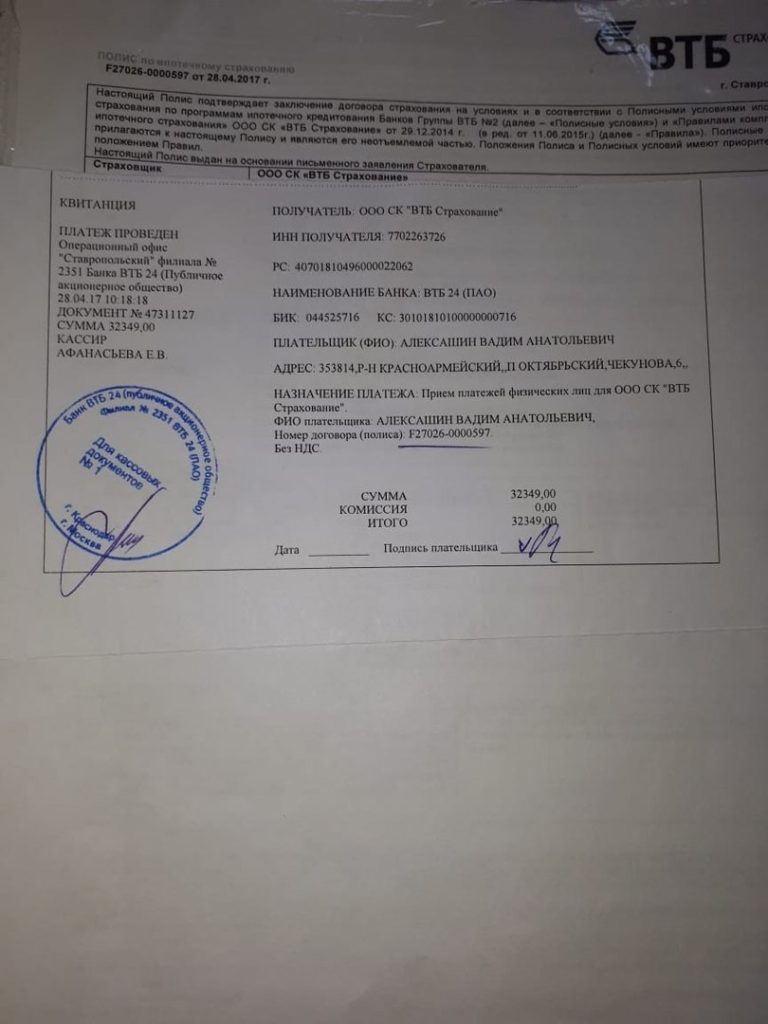

Из материалов дела усматривается, что обязательство по уплате страховой премии в размере 32 349 рублей истцом исполнены в полном объеме ДД.ММ.ГГГГ, что подтверждается квитанцией Банк ВТБ (ПАО) №, приобщенной к материалам дела.

Так, ДД.ММ.ГГГГ истцу была установлена <данные изъяты> по общему

заболеванию. Истец обратился к ответчику с заявлением о выплате страхового возмещения, однако, ООО СК «ВТБ Страхование» ему отказало в признании установления <данные изъяты> страховым случаем и в выплате страхового возмещения.

В соответствии со ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Суд приходит к выводу, что <данные изъяты> истцу установлена по психическому заболеванию, которое впервые диагностировано в период действия договора страхования.

Согласно справке ГБУЗ СПБ № 7 Министерства здравоохранения Краснодарского края от ДД.ММ.ГГГГ № Алксашин В.А. находился в указанном учреждении под наблюдением с диагнозом <данные изъяты>

Психическое заболевание Алксашину В.А. был диагностировано впервые, что подтверждается выпиской из амбулаторной карты № ГБУЗ СПБ № 7 М3 КК на имя Алксашина В.А.

Из указанной выписки, впервые в поле зрения психиатров Алексашин В.А. попал в мае 2017 года, когда обратился за врачебной помощью в диспансер г. Ставрополя.

В период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ истец находился на лечении в дневном стационаре ГБУЗ Ставропольского края «Ставропольская краевая клиническая специализированная психиатрическая больница №1» с диагнозом: <данные изъяты>

ДД.ММ.ГГГГ в связи с ухудшением психического состояния был направлен на госпитализацию, и в период ДД.ММ.ГГГГ по ДД.ММ.ГГГГ находился на стационарном лечении в ГБУЗ СПБ № 7 М3 КК с диагнозом, по поводу которого ему и была установлена <данные изъяты>.

Кроме этого, факт того, что психическое заболевание у Алксашина В.А. диагностировано впервые, подтверждается имеющейся в материалах дела справкой Октябрьской участковой больницы МУЗ Красноармейская ЦРБ от ДД.ММ.ГГГГ, о том, что по предыдущему месту регистрации Алксашин В.А. за последние пять лет за медицинской помощью не обращался, на «Д» учете не состоял.

Таким образом, впервые психическое заболевание у Алксашина В.А. было выявлено и в последующем диагностировано (установлено) не ранее мая 2017 года, а, следовательно, уже в период действия договора страхования.

С учетом отмеченных обстоятельств, оценив допустимость и достоверность доказательств, суд приходит к убеждению о признании установленной Алексашину В.А. <данные изъяты> страховым случаем по договору ипотечного страхования № от ДД.ММ.ГГГГ

Между тем, исковые требования в части выплаты ответчиком страхового возмещения истцу суд считает необходимым оставить без рассмотрения, в связи с отсутствием точных расчетов суммы страхового возмещения, кроме того, при наступлении страхового случая, ответчик в безусловном порядке обязан произвести обусловленные договором выплаты.

Кроме того, суду представлены доказательства погашения истцом досрочно суммы ипотечного кредитования, до вынесения решения суда по настоящему иску, в связи с чем отсутствуют основания для взыскания с ответчика в пользу выгодоприобретателя банка ВТБ суммы страхового возмещения.

Учитывая изложенное, руководствуясь вышеприведенными нормами, исследовав имеющиеся по делу доказательства, оценив их в совокупности, суд, считает, что исковые требования истца в подлежат частичному удовлетворению.

На основании вышеизложенного и в соответствии со ст. ст. 194-199 ГПК РФ, суд

решил:

Исковые требования Алксашина В.А. к ООО «ВТБ Страхование» о признании установленной <данные изъяты> страховым случаем, взыскании суммы страхового возмещения – удовлетворить частично.

Признать установление Алксашину В.А., ДД.ММ.ГГГГ года рождения, <данные изъяты> страховым случаем по договору ипотечного страхования № от ДД.ММ.ГГГГ

Исковые требования о взыскании с ООО СК

«ВТБ Страхование» в пользу Аксашина В.А. суммы страхового возмещения по договору ипотечного страхования № от ДД.ММ.ГГГГ. – оставить без рассмотрения.

Решение может быть обжаловано в апелляционную инстанцию Краснодарского краевого суда в течение одного месяца через Прикубанский районный суд г. Краснодара.

Мотивированный текст решения суда изготовлен 23.03.2020г.

Председательствующий:

ЗАЯВЛЕНИЕ

о выплате страховой суммы

Прошу Вас рассмотреть вопрос о выплате мне страховой суммы по

обязательному государственному страхованию в связи с наступлением страхового случая установления инвалидности второй группы ______________________

(причина обращения

___________________________________________________________________________

(страховой случай) в соответствии со статьей 4 Федерального закона

от 28 марта 1998 г. N 52-ФЗ)

Ранее страховую сумму получал ____НЕТ________

(да или нет)

Выплату прошу произвести через: _______________________________________

(наименование учреждения, отделения

___________________________________________________________________________

(филиала) банка, его полные платежные реквизиты и номер счета)

В соответствии с пунктом 2.1 статьи 11 Федерального закона от 28 марта

1998 г. N 52-ФЗ я, Алексашин Вадим Анатольевич, отказываюсь от получения

(фамилия, инициалы заявителя)

страховых сумм по обязательному государственному страхованию, причитающихся

мне согласно другим федеральным законам и нормативным правовым актам

Российской Федерации.

К заявлению прилагаю следующие документы:

1. копия документа, удостоверяющая личность застрахованного лица;

2. копия справки, подтверждающей факт установления инвалидности застрахованному лицу, выданной федеральным учреждением медико-социальной экспертизы;

3. копия заключения военно-врачебной комиссии;

4. копия выписки из приказа командира воинской части об исключении застрахованного лица из списков личного состава воинской части.

«__» ____________ 20__ г.

Подпись заявителя _____________

Подпись _____________________________ удостоверяю.

(фамилия, инициалы заявителя)

___________________________________________________________________________

(должность, подпись, инициал имени, фамилия заверяющего должностного

___________________________________________________________________________

лица воинской части (военного комиссариата)

Филиал ООО ОГРН 1027700462514

СК «ВТБ Страхование» ИНН 7702263726 в (-.Краснодаре КПП 774401001

Космонавта Гагарина, 124 Краснодар, 350049

страхового обеспечения по делу № 081669/18/01 Уважаемый Вадим Анатольевич,

ООО СК «ВТБ Страхование», рассмотрев заявление № 081669/18/01 от 11.05.2018г. о наступлении страхового события — установление II группы инвалидности — по Полису ипотечного страхования F27026-0000597 от 28.04.2017г. (далее — Полис страхования), сообщает следующее.

В соответствии с заявлением и предоставленными медицинскими документами, 06.04.2018г. Вам была установлена II группа инвалидности по поводу: «Выраженное стойкое органическое расстройство личности в связи со смешанными заболеваниями (множественные ЧМТ, сосудистые заболевания головного мозга), выраженное мнестико- интеллектуальное снижение ПОС, апато-эксплозивный вариант. Выраженная социальная дезадаптация. Стойкие выраженные НПФ».

В соответствии с п. 1.2. Полиса страхования, по личному страхованию страховым случаем является Установление Застрахованному лицу I или II группы инвалидности в результате несчастного случая и/или болезни.

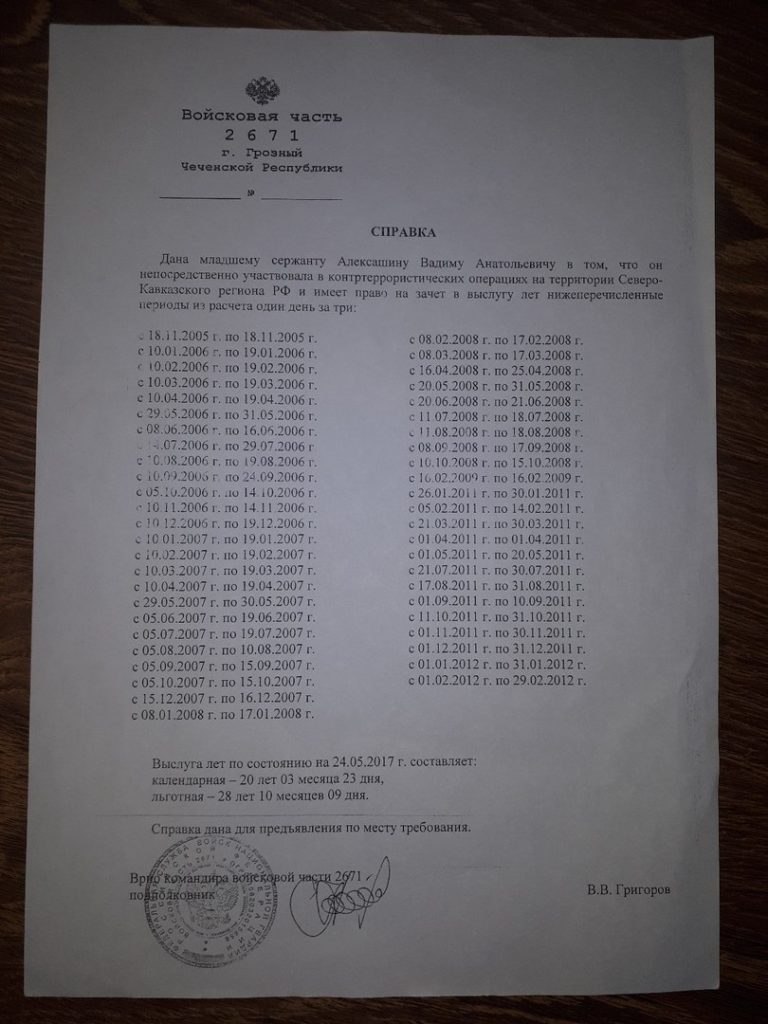

Согласно разделу «Анамнез» Протокола проведения МСЭ № 584.12.23/2018 от 16.04.2018г., Вы больным себя считаете с 2006г., когда после перенесенной контузии в Чечне появились головные боли, шум в ушах, стал плохо спать. В марте 2017г. перенесли преходящее нарушение мозгового кровообращения, лечились в госпитале, но без улучшения. Повторно лечились в этом же госпитале с 25.05.2017г. по 26.07.2017г. диагнозом: Органическое заболевание головного мозга с умеренно-выраженными стойкими интеллектуально-мнестическими нарушениями, изменениями личности по психоорганическому типу, гидроцефалией, рассеянной неврологической симптоматикой, вегето-сосудистой неустойчивостью. По выписке состояние продолжало ухудшаться.

В соответствии с п. 1.1. раздела «Общие положения. Термины и определения» Правил страхования ипотечных рисков, под «болезнью» понимается установленный медицинским учреждением диагноз на основании определения существа и особенностей отклонения состояния здоровья Застрахованного от нормального после проведения его всестороннего исследования, впервые диагностированный врачом после вступления договора страхования в силу, либо обострение в период действия договора страхования хронического заболевания, заявленного Страхователем (Застрахованным лицом) в Заявлении на страхование и принятого Страховщиком на страхование, если такое отклонение состояния здоровья или обострение заболевания повлекли смерть или инвалидность Застрахованного лица.

При заполнении Заявления на страхование Вы не указали, что страдаете какими-либо заболеваниями, в том числе дали отрицательный ответ на вопрос С09 «Имели ли Вы в прошлом либо имеете ли в настоящее время любое заболевание сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушение кровообращения?».

Кроме того, в соответствии с п. 3.4.2.7 раздела «Исключения» Правил страхования ипотечных рисков, по личному страхованию произошедшее событие не является страховым, если оно наступило вследствие психического расстройства. ( примечание с реальным текстом : 3.4. Исключения

В соответствии с настоящими Правилами происшедшее событие не является страховым, если оно

наступило вследствие:

3.4.2.7. психического расстройства и расстройства поведения, связанного с употреблением

Застрахованным алкоголя, наркотических, токсических, сильнодействующих и психотропных

веществ без предписания врача;

Исковое заявление в районный суд Об отказе ООО СК «ВТБ Страхование» выплаты страховой суммы

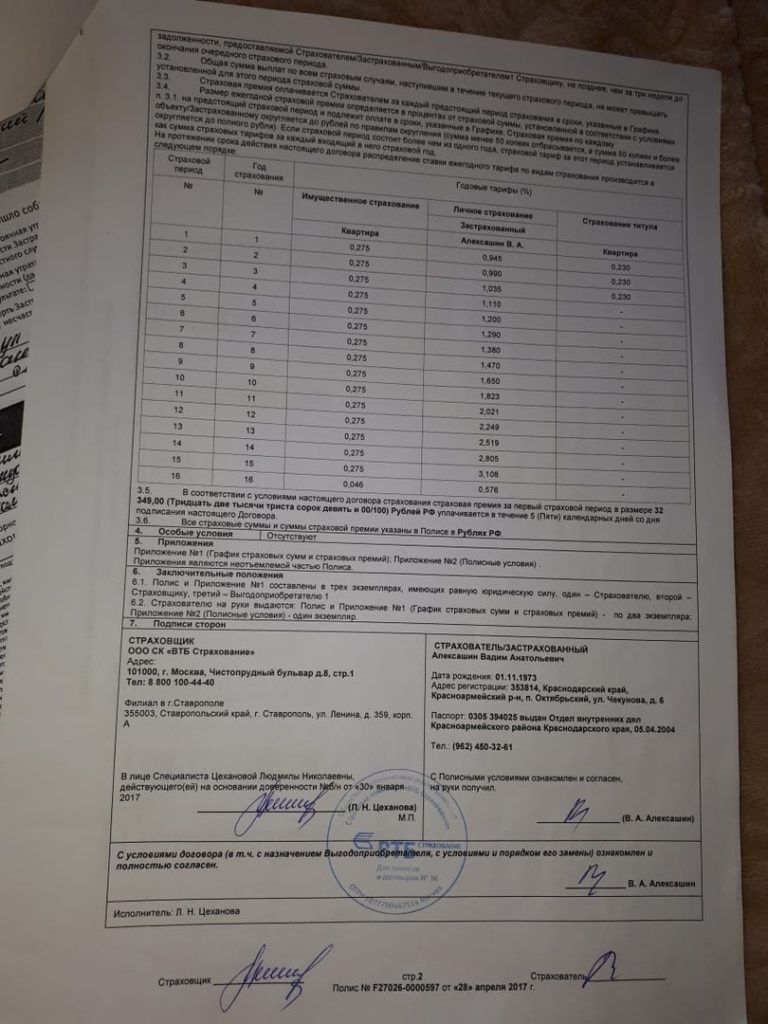

28 апреля 2017 мной и ООО СК «ВТБ Страхование» в соответствии с «Правилами комплексного ипотечного страхования » , утвержденными ООО СК «ВТБ Страхование», с которыми меня при подписании не ознакомили, был заключен договор по которому Я являюсь застрахованными лицом имущественные интересы по договору были, в том числе, застрахованы от риска наступления смерти страхователя ( застрахованного лица), инвалидности или утраты трудоспособности страхователем ( застрахованным лицом), если такая утрата трудоспособности наступили в период действия данного полиса. За договор страхования мною была заплачена сумма 32 349 рублей.

6 апреля 2018г. Мне установлена II группа инвалидности по общему заболеванию. В связи с этим Я обратился к ООО СК «ВТБ Страхование» с заявлением о выплате страхового возмещения.

Однако в выплате страхового возмещения было отказано, о чем пришел ответ исходящий № 2525/02-08/5489 от 24.08.2018г . Отказ был мотивировал тем, что: » В марте 2017г. перенесли преходящее нарушение мозгового кровообращения, лечились в госпитале, но без улучшения. Повторно лечились в этом же госпитале с 25.05.2017г. по 26.07.2017г. диагнозом: Органическое заболевание головного мозга с умеренно-выраженными стойкими интеллектуально-мнестическими нарушениями, изменениями личности по психоорганическому типу, гидроцефалией, рассеянной неврологической симптоматикой, вегето-сосудистой неустойчивостью.» и » При заполнении Заявления на страхование Вы не указали, что страдаете какими-либо заболеваниями, в том числе дали отрицательный ответ на вопрос С09 «Имели ли Вы в прошлом либо имеете ли в настоящее время любое заболевание сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушение кровообращения?». А также еще одной причиной отказа является : «в соответствии с п. 3.4.2.7 раздела «Исключения»

Правил страхования ипотечных рисков, по личному страхованию произошедшее событие не является страховым, если оно наступило вследствие психического расстройства.» —- с чем я не согласен так как : В заявлении на страхование конкретно описаны страховые риски , где указана инвалидность застрахованного . Следовательно, страховой случай наступил. При заключении договора сотрудники ООО СК «ВТБ Страхование» были поставлены в известность о моих заболеваниях, Я многократно повторял что при прохождении военной службы был контужен ( получил черепно-мозговую травму), о том что являюсь ветераном боевых действий , и том, что наступит инвалидность в чем меня обвинили в отказе Я не знал, и знать не мог. Так как резкое

обострение болезни наступило после того как Я получил известие о смерти моей Мамы, о чем конечно же заранее не знал.

К тому же в п. 3.4.2.7 раздела «Исключения» Правил страхования ипотечных рисков в отказе приведен не полностью, полностью он выглядит следующим образом: «3.4. Исключения В соответствии с настоящими Правилами происшедшее событие не является страховым, если оно наступило вследствие: 3.4.2.7. психического расстройства и расстройства поведения, связанного с употреблением Застрахованным алкоголя, наркотических, токсических, сильнодействующих и психотропных веществ без предписания врача; » из чего следует , что сотрудниками ООО СК «ВТБ Страхование» в отказе дана ложная информация.

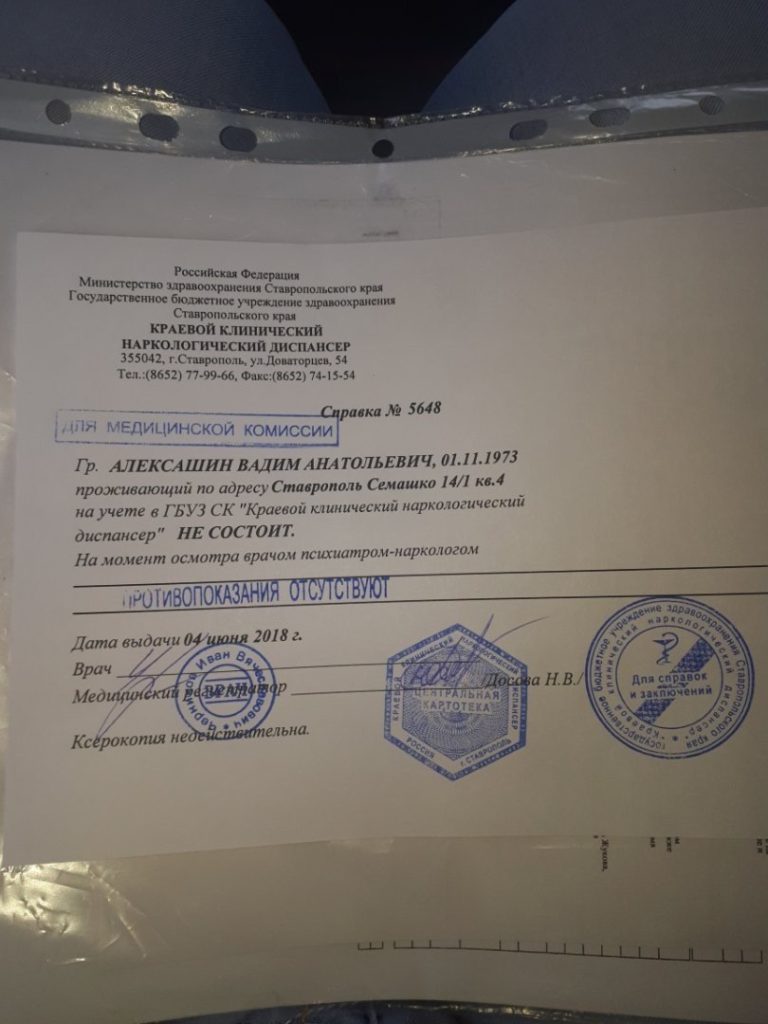

В свою очередь 4 июня 2018 года Я получил в Краевом Клиническом наркологическом диспансере справку о том что на учете не состою, и противопоказаний не имею. Поэтому подозрение меня в алкоголизме , наркомании и т.д. считаю беспочвенным , оскорбляющим мою честь и достоинство , к тому же ложным и бездоказательным. Так же диагноз: «Органическое заболевание головного мозга с умеренно-выраженными стойкими интеллектуально-мнестическими нарушениями, изменениями личности по психоорганическому типу, гидроцефалией, рассеянной неврологической симптоматикой, вегето-сосудистой неустойчивостью», не имеет никакого отношения к тому, что указано в отказе : «любое заболевание сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушение кровообращения» . Так как Органическое поражение головного мозга – заболевание, имеющее мультифакторную природу, в основе которого – непосредственное поражение структур головного мозга, проявляющееся специфическими (кардинальные растройства) и неспецифическими синдромами психотического и непсихотического регистров, отражающих как субстратные нарушения, так и реакцию личности на формирущуюся органическую неполноценность. Наиболее частыми патогенными факторами являются: черепно-мозговые травмы, о которых при заключении договора сотрудники ООО СК «ВТБ Страхование» прекрасно знали , т.к. Я принимал участие в боевых действиях и был контужен.

Меня же в отказе почти обвинили в том что Я сообщил заведомо ложные сведения относительно фактов и обстоятельств, имеющих существенное значение для определения вероятности наступления страхового случая, хотя Я с заболеваниями сердечно-сосудистой системы; повышенным артериальным давлением, заболеванием сосудов, нарушением кровообращения к медикам действительно никогда не обращался, причем не во время прохождения службы ни после . То что одним из последствий контузии почти всегда является нарушение кровоснабжения головного мозга, которое никак не может относится к заболеваниям сердечно-сосудистой системы, и повышенным артериальным давлением , к тому же выполнение боевых задач в условиях высокогорья , на протяжении более 500 дней выполнения именно боевых приказов с такими заболеваниями невозможно, поэтому обвинения меня в том, что я скрыл заболевания сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушением кровообращения беспочвенны , т.к. действительно этими заболеваниями Я никогда не страдал , а причина инвалидности это последствия именно черепно-мозговой травмы в сочетании с трагедией в личной жизни, о наступлении которой при заключении договора Я никак не мог знать. В тоже время данной связи заболевания ни в одном документе медиками не установлено.

У страховщика ООО СК «ВТБ Страхование» нет существенных оснований утверждать, что при заключении договора страхования страхователь сообщил страховщику заведомо ложную информацию об объекте страхования , в части отсутствия у него заболеваний, влекущих риск наступления страхового случая, а также об иных, связанных с данным медицинским фактом обстоятельствах. На основании пп.2 и пп 3. п. 2 статьи 333.36. части 2 Налогового Кодекса РФ От уплаты государственной пошлины по

делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, с учетом положений пункта 3 настоящей статьи освобождаются: 2) истцы — инвалиды I и II группы; 3) ветераны Великой Отечественной войны, ветераны боевых действий, ветераны военной службы, обращающиеся за защитой своих прав, установленных законодательством о ветеранах;

На основании вышеизложенного и ст.ст. 131, 132 Гражданского процессуального кодекса Российской Федерации,

ПРОШУ:

1. Признать установление мне инвалидности II группы страховым случаем по полису № F27026-0000597 по комплексному ипотечному страхованию, заключенному с ООО СК «ВТБ Страхование»; 2. Взыскать с ООО СК «ВТБ Страхование» в пользу Алексашина Вадима Анатольевича сумму страхового возмещения в соответствии со страховым полисом № F27026-0000597 от 28.04.2017 г. ; Приложения: 1. Копия страхового полиса от 28.04.2017г; 2. Копия справки из Краевого клинического наркологического диспансера г. Ставрополь; 3. Копия послужного списка; 4. Копия удостоверения участника боевых действий.

«__» июня 2018 года _____________/Алексашин В. А./

В Прикубанский районный суд г. Краснодар

Адрес: 350049, г. Краснодар, ул. Тургенева, 111

Истец: Алексахин Вадим Анатольевич, 01.11.1973 г.р.;

Адрес истца: г. Ставрополь, ул. Семашко, д. , кВ. 4;

Ответчик: ООО СК «ВТБ Страхование», в лице начальника отдела урегулирования убытков филиала ООО СК «ВТБ Страхование» в г. Краснодаре Гончарова Р. А.;

Адрес ответчика: 350049 г.Краснодар, ул. Космонавта Гагарина, 124

Ходатайство

00 августа 2018 года, я, Алексахин Вадим Анатольевич непосредственно в Прикубанский районный суд г. Краснодар представил исковое заявление к ООО СК «ВТБ Страхование», в лице начальника отдела урегулирования убытков филиала ООО СК «ВТБ Страхование» в г. Краснодаре Гончарову Р. А. об отказе ООО СК «ВТБ Страхование» выплаты страховой суммы.

Согласно пп. ………:

1.Вопрос о принятии административного искового заявления к производству суда рассматривается судьей единолично в течение трех дней со дня поступления административного искового заявления в суд, если иной срок не предусмотрен настоящим Кодексом.

2. О принятии административного искового заявления к производству суда судья выносит определение, на основании которого в суде первой инстанции возбуждается производство по административному делу. В определении указываются номера телефонов и факсов суда, его почтовый адрес, адрес официального сайта суда в информационно-телекоммуникационной сети «Интернет», адрес электронной почты суда, по которым лица, участвующие в деле, могут направлять и получать информацию об административном деле, и иные сведения, предусмотренные настоящим Кодексом.

А также согласно пункту (1в) ст. 14 Федерального закона от 22 декабря 2008 года N 262-ФЗ «Об обеспечении доступа к информации о деятельности судов в РФ» в сети «Интернет» размещаются сведения о находящихся в суде делах: регистрационные номера дел, их наименования или предмет спора, информация о прохождении дел в суде, а также сведения о вынесении судебных актов по результатам рассмотрения дел (назначено к слушанию с указанием даты, времени и места проведения судебного заседания, рассмотрено, отложено, приостановлено, прекращено, заключено мировое соглашение, заявление оставлено без рассмотрения, иное с учетом особенностей соответствующего судопроизводства.

Согласно ст. 4 этого же закона основными принципами обеспечения доступа к информации о деятельности судов являются достоверность информации о деятельности судов и своевременность ее предоставления.

На 19 ноября 2018 года, вопреки вышеуказанным статьям ……., вышеуказанному закону и п. 3.5. Инструкции по судебному делопроизводству, на сайте суда не размещена

информация о принятии решения по моему исковому заявлению, а именно определение о рассмотрении дела.

На основании изложенного, прошу разместить на сайте суда информацию о движении дела по моему исковому заявлению, а так же копию вынесенного определения о принятии административного искового заявления к производству суда .

С уважением, ______________ /Алексахин Вадим Анатольевич/

16 января 2019 года г. Краснодар

Прикубанский районный суд г. Краснодара Краснодарского края в составе:

Председательствующего Бережинской Е.Е.

С участием секретаря Безуглой В.А.,

рассмотрев в открытом судебном заседании гражданское дело по иску Алексашина В.А. к ООО СК «ВТБ Страхование», третье лицо Банк ВТБ (ПАО) о взыскании суммы страхового возмещения,

УСТАНОВИЛ:

Истец обратился в суд с иском к ООО СК «ВТБ Страхование» о взыскании страховой суммы по заключенному ДД.ММ.ГГГГ договору комбинированного ипотечного страхования.

Заявление мотивировано тем, что ДД.ММ.ГГГГ истцу <данные изъяты>, в связи с чем он обратился к ответчику с заявлением о выплате страховой суммы, в чем ему было отказано. Полагая отказ необоснованным, истец обратился в суд и просит признать установление ему <данные изъяты> страховым случаем и взыскать сумму страхового возмещения.

В судебное заседание представитель истца по доверенности Выдря Е.А уточнил исковые требования, просил суд установить Алексашину В.А. <данные изъяты> страховым случаем по договору ипотечного страхования № от ДД.ММ.ГГГГ. и взыскать с ответчика в пользу истца сумму страхового возмещения по указанному договору ипотечного страхования в размере <данные изъяты> рублей.

Представитель ответчика по доверенности Белогуров А.И. в судебном заседании заявил ходатайство об оставлении искового заявления без рассмотрения, в связи с несоблюдением истцом досудебного порядка урегулирования спора.

Третье лицо в судебное заседание не явился извещен надлежащим образом, о б уважительных причинах своей неявки суд не уведомил.

Суд, считает возможным рассмотреть заявление в отсутствии неявившегося лица.

Согласно абзацу 1 статьи 222 Гражданского процессуального кодекса РФ суд оставляет заявление без рассмотрения, если истцом не соблюден установленный федеральным законом для данной категории дел досудебный порядок урегулирования спора. ( Статья 222. Основания для оставления заявления без рассмотрения

Суд оставляет заявление без рассмотрения в случае, если:истцом не соблюден установленный федеральным законом для данной категории дел или предусмотренный договором сторон досудебный порядок урегулирования спора;)

При таких обстоятельствах, суд считает, что имеются достаточные основания для оставления заявления без рассмотрения.

На основании изложенного, и руководствуясь ст. 222, 224, 225 ГПК РФ, суд

ОПРЕДЕЛИЛ:

Исковое заявление Алексашина В.А. к ООО СК «ВТБ Страхование», третье лицо Банк ВТБ (ПАО) о взыскании суммы страхового возмещения-оставить без рассмотрения.

После устранения обстоятельств, послуживших основанием для оставления заявления без рассмотрения, заинтересованное лицо вправе вновь обратиться в суд с заявлением в общем порядке.

На определение может быть подана частная жалоба в апелляционную инстанцию Краснодарского краевого суда в течение пятнадцати дней.

Определение может быть обжаловано в течение пятнадцати дней в апелляционную инстанцию Краснодарского краевого суда через Прикубанский районный суд г. Краснодара.

Исковое заявление подано в суд без соблюдения досудебного порядка урегулирования спора, и соблюдения требований, установленных в 131, 132 ГПК РФ , истцом не указаны и не предоставлены документы, подтверждающие соблюдение порядка урегулирования спора, в порядке, предусмотренном федеральным законом

Разрешая спор по существу, оценив представленные доказательства сторонами, установив фактические обстоятельства по делу, суд приходит к выводу о правомерности предъявленного иска и удовлетворения заявленных требований.

Суд приходит к выводам, что истцом в полной мере соблюден досудебный порядок урегулирования спора , поскольку в материалах дела имеются доказательства надлежащего извещения ответчика об одностороннем отказе от исполнения договора. Так, материалы дела содержат копии документов о расторжении договора, направленных ответчику, из которых видно, что истец направил ответчику соглашение о расторжении договора страхования в связи с невнесением страховой премии (л.д. 26-27) по его месту жительства заказным письмом с простым уведомлением (л.д. оборот 29 — 31).

В силу ст.ст. 450.1, 310 ГК РФ воля сторон на прекращение договора страхования, а также односторонний отказ от исполнения договора со стороны страхователя должна быть доведена до другой стороны надлежащим образом.

Пунктом 6.6.5 Правил страхования при ипотечном кредитовании, являющимися неотъемлемой часть договора страхования от ДД.ММ.ГГГГ, предусмотрено, что договор страхования прекращается по письменному уведомлению Страховщика.

При таких обстоятельствах, поскольку ответчик не представил суду доказательства об уведомлении истца об одностороннем отказе от исполнения договора, суд приходит к выводу, что действие договора страхования не прекращено.

Досрочное прекращение договора страхования не освобождает Страхователя от обязанности уплатить страховую премию за период, в течение которого действовало страхование (п.6.6.5 Правил страхования).

Разрешая спор по существу, суд оценив представленные доказательства, руководствуясь положениями ст. ст. 929, 934, 954, 450.1, 314, 309, 310 ГК РФ, приходит к выводу о правомерности предъявленного иска и удовлетворения заявленных требований.

К ______________________________

(ФИО, наименование, адрес)

от: _____________________________

(ФИО заявителя полностью, адрес)

ПРЕТЕНЗИЯ

«___»_________ ____ г. между нами был заключен договор _________ (указать наименование договора).

По условиям этого договора вы были обязаны _________ (указать, какие обязательства возникли между сторонами, в какой срок должны быть исполнены).

Однако в установленный срок обязательства не исполнены.

На основании изложенного,

Прошу:

- _________ (изложить требования) в течение ____ дней с момента получения настоящей претензии.

- В случае не выполнения требований претензии я буду вынужден обратиться в суд.

Перечень прилагаемых к претензии документов:

- Документы, подтверждающие основание предъявления претензии

- «___»_________ ____ г. Подпись _______

П. 1.8 Правил страхования от несчастных случаев понимается фактически произошедшее, внешнее, внезапное непреднамеренное и непредвиденное событие, в период действия договора страхования помимо воли застрахованного лица, повлекшее за собой расстройство здоровья, утрату трудоспособности или смерть застрахованного лица.

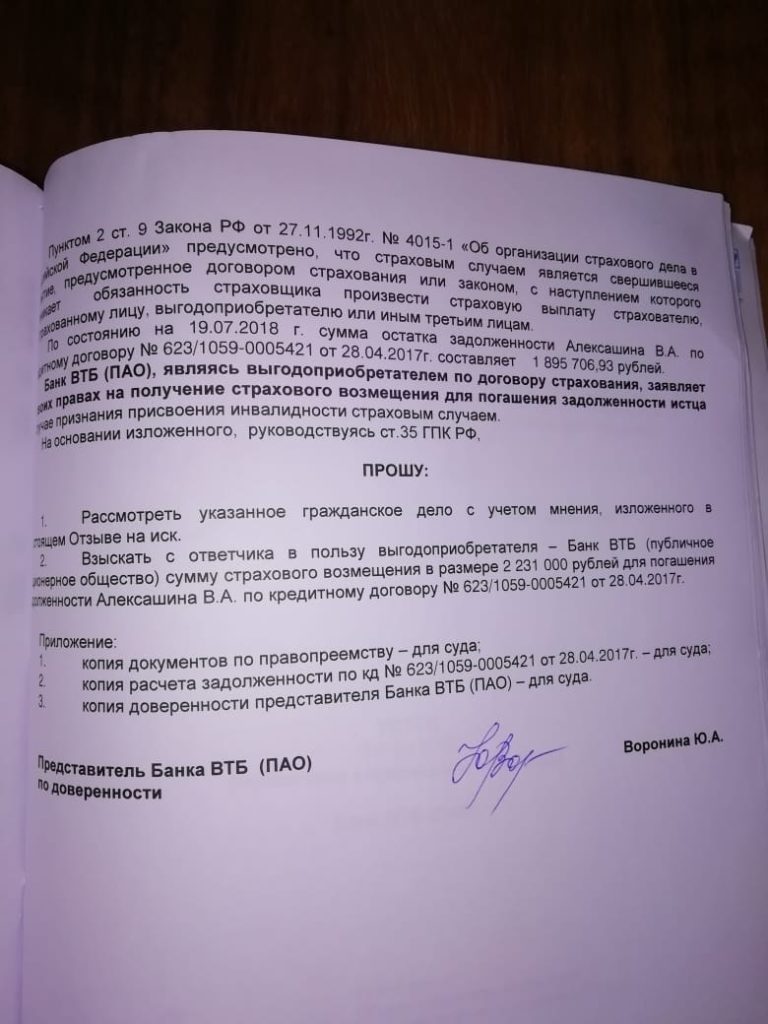

Согласно п. 2 ст. 9 Закона «Об организации страхового дела в Российской Федерации» страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату. Страховой случай представляет собой совокупность юридических фактов.

Согласно статье 9 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» (далее — Закон об организации страхового дела) страховым риском является предполагаемое событие, на случай наступления которого проводится страхование . Событие, рассматриваемое в качестве страхового риска , должно обладать признаками вероятности и случайности его наступления. Страховым случаем является совершившееся событие, предусмотренное договоромстрахования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю,застрахованному лицу, выгодоприобретателю или иным третьим лицам.

В соответствии с ч.1 ст. Страхование > Статья 934. Договор личного страхования «>934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату ( страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму ( страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина ( застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события ( страхового случая).

СНАЧАЛА БЕРУТ 30 000 руб

СОТРУДНИКИ СТРАХОВОЙ видели с кем заключают договор ! И ни слова про болезни , ни беседы проведено не было !

поэтому заключая договор обязательно записывайте : или потом в суде страховщик заявит — При заключении договора страхования с ………, сторонами (истцом и ответчиком) было достигнуто соглашение о событиях, являющихся страховыми случаями по договору страхования

В заявлении на страхование от указано, что ФИО2 изучил, согласен и обязуется выполнять условия договора страхования жизни, здоровья заемщиков кредитов, потом указываем доказательство того что этого не было . Следовательно, ФИО2 не была предоставлена надлежащая и достоверная информации об оказываемой ему услугестрахования .

В силу п. …. Приложения № 0000 к Условиям не является страховым случаем и не влечет за собой возникновение у Страховщика обязанность осуществить страховую выплату (исключения из страхового покрытия), в отношении страховых рисков « СмертьЗастрахованного лица», « Смерть от несчастного случая» « Инвалидность 1 или 2 группы», событие, произошедшее в результате заболевания, имевшегося у Застрахованного лица до начала страхования по соответствующему страховому риску или несчастного случая, произошедшее с Застрахованным лицом до начала страхования по соответствующему страховому риску . —- об этом при заключении договора молчат!!!!

Филиал ООО ОГРН 1027700462514

СК «ВТБ Страхование» ИНН 7702263726 в (-.Краснодаре КПП 774401001

Космонавта Гагарина, 124 Краснодар, 350049

страхового обеспечения по делу № 081669/18/01 Уважаемый Вадим Анатольевич,

ООО СК «ВТБ Страхование», рассмотрев заявление № 081669/18/01 от 11.05.2018г. о наступлении страхового события — установление II группы инвалидности — по Полису ипотечного страхования F27026-0000597 от 28.04.2017г. (далее — Полис страхования), сообщает следующее.

В соответствии с заявлением и предоставленными медицинскими документами, 06.04.2018г. Вам была установлена II группа инвалидности по поводу: «Выраженное стойкое органическое расстройство личности в связи со смешанными заболеваниями (множественные ЧМТ, сосудистые заболевания головного мозга), выраженное мнестико- интеллектуальное снижение ПОС, апато-эксплозивный вариант. Выраженная социальная дезадаптация. Стойкие выраженные НПФ».

В соответствии с п. 1.2. Полиса страхования, по личному страхованию страховым случаем является Установление Застрахованному лицу I или II группы инвалидности в результате несчастного случая и/или болезни.

Согласно разделу «Анамнез» Протокола проведения МСЭ № 584.12.23/2018 от 16.04.2018г., Вы больным себя считаете с 2006г., когда после перенесенной контузии в Чечне появились головные боли, шум в ушах, стал плохо спать. В марте 2017г. перенесли преходящее нарушение мозгового кровообращения, лечились в госпитале, но без улучшения. Повторно лечились в этом же госпитале с 25.05.2017г. по 26.07.2017г. диагнозом: Органическое заболевание головного мозга с умеренно-выраженными стойкими интеллектуально-мнестическими нарушениями, изменениями личности по психоорганическому типу, гидроцефалией, рассеянной неврологической симптоматикой, вегето-сосудистой неустойчивостью. По выписке состояние продолжало ухудшаться.

В соответствии с п. 1.1. раздела «Общие положения. Термины и определения» Правил страхования ипотечных рисков, под «болезнью» понимается установленный медицинским учреждением диагноз на основании определения существа и особенностей отклонения состояния здоровья Застрахованного от нормального после проведения его всестороннего исследования, впервые диагностированный врачом после вступления договора страхования в силу, либо обострение в период действия договора страхования хронического заболевания, заявленного Страхователем (Застрахованным лицом) в Заявлении на страхование и принятого Страховщиком на страхование, если такое отклонение состояния здоровья или обострение заболевания повлекли смерть или инвалидность Застрахованного лица.

При заполнении Заявления на страхование Вы не указали, что страдаете какими-либо заболеваниями, в том числе дали отрицательный ответ на вопрос С09 «Имели ли Вы в прошлом либо имеете ли в настоящее время любое заболевание сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушение кровообращения?».

Кроме того, в соответствии с п. 3.4.2.7 раздела «Исключения» Правил страхования ипотечных рисков, по личному страхованию произошедшее событие не является страховым, если оно наступило вследствие психического расстройства. ( примечание с реальным текстом : 3.4. Исключения

В соответствии с настоящими Правилами происшедшее событие не является страховым, если оно

наступило вследствие:

3.4.2.7. психического расстройства и расстройства поведения, связанного с употреблением

Застрахованным алкоголя, наркотических, токсических, сильнодействующих и психотропных

веществ без предписания врача; ОДНАКО ПОДГОТОВИЛИ ДЛЯ СУДА СПРАВКУ

Учитывая изложенное, ООО СК «ВТБ Страхование» не располагает правовыми

основаниями для признания Заявленного события страховым случаем по Полису

ипотечного страхования F27026-0000597 от 28.04.2017г. и выплаты страхового обеспечения.

ПРАВИЛА СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ И БОЛЕЗНЕЙ в ВТБ ————- 5. ИСКЛЮЧЕНИЯ

5.1.4. Лечения заболеваний или последствий несчастных случаев, имевших место до начала или после окончания периода действия договора страхования, о которых Страховщик не был

поставлен в известность заранее;

5. ИСКЛЮЧЕНИЯ

5.1. События, перечисленные в п. 4.2. настоящих Правил, не являются страховыми случаями, если

они произошли в результате следующих обстоятельств:

5.1.1. Совершения или попытки совершения Страхователем, Застрахованным или

Выгодоприобретателем умышленного преступления, находящего в прямой причинноследственной

связи со страховым случаем;

5.1.2. Алкогольного, наркотического или токсического опьянения и/или отравления

Застрахованного;

5.1.3. Управления Застрахованным любым транспортным средством без права на управление или

после применения лекарственных препаратов, противопоказанных при управлении транспортным

средством либо передачи Застрахованным управления лицу, не имевшему права на управление

транспортным средством или находившемуся в состоянии алкогольного, наркотического или

токсического опьянения или после применения лекарственных препаратов, противопоказанных

при управлении транспортным средством;

5.1.4. Лечения заболеваний или последствий несчастных случаев, имевших место до начала или

после окончания периода действия договора страхования, о которых Страховщик не был

поставлен в известность заранее;

5.1.5. Несчастных случаев, произошедших вследствие каких-либо заболеваний Застрахованного;

5.1.6. Заболеваний Застрахованного, передающихся половым путем, в т.ч. ВИЧ-инфекции и СПИД;

5.1.7. Иных обстоятельств, предусмотренных условиями договора страхования.

5.2. Если иное не предусмотрено договором страхования, события, перечисленные в п. 4.2.

настоящих Правил, не являются страховыми случаями, если они произошли в результате

следующих обстоятельств:

5.2.1. Занятия Застрахованного профессиональным или любительским спортом;

5.2.2. Участия Застрахованного в любых авиационных перелетах (если Застрахованный не

является профессиональным пилотом), за исключением полетов совершаемых в качестве

пассажира авиарейса, лицензированного для перевозки пассажиров и управляемого пилотом,

имеющим соответствующий сертификат;

5.2.3. Беременности и родов, их осложнений или последствий, включая аборт, искусственные и

преждевременные роды Застрахованной в течение первых 12 месяцев действия договора;

5.3. События, перечисленные в п. 4.2. настоящих Правил, не являются страховыми случаями, если

они произошли в период нахождения Застрахованного в местах лишения свободы.

5.4. Если договором страхования не предусмотрено иное, Страховщик освобождается от

страховой выплаты, если страховой случай наступил вследствие:

5.4.1. Самоубийства или попытки самоубийства;

Страховщик не освобождается от страховой выплаты, если смерть Застрахованного наступила

вследствие самоубийства и к этому времени договор страхования действовал уже не менее 2

(Двух) лет (п. 3 ст. 963 ГК РФ).

5.4.2. Воздействия ядерного взрыва, радиации или радиоактивного заражения;

5.4.3. Военных действий, а также маневров и иных военных мероприятий;

5.4.4. Гражданской войны, народных волнений всякого рода или забастовок;

5.4.5. Умысла Страхователя (Выгодоприобретателя, Застрахованного);

5.4.6. В иных случаях, предусмотренных законодательством РФ.

5.5. При заключении договора страхования Страховщик и Страхователь вправе договориться об

изменении (дополнении или сокращении) перечня событий, не являющих страховым случаем по

отдельным событиям п. 4.2. настоящих Правил.

Скачать анкету для страховой кампании

ЧЕРНОВИК искового заявления

Объектом страхования являлись, в том числе, имущественные интересы, связанные с владением, пользованием и распоряжением недвижимым имуществом, исключая внутреннюю отделку и инженерное оборудование (квартирой, расположенной по адресу: …..).

договор заключен 28 апреля 2017?????

Имущественные интересы страхователя по договору были, в том числе, застрахованы от риска наступления смерти страхователя ( застрахованного лица), инвалидности или утраты трудоспособности страхователем ( застрахованным лицом), если такая утрата трудоспособности или смерть наступили в период действия данного полиса (секция 2 полиса страхование жизни/трудоспособности).

Застрахованными лицом является ….., ….. года рождения

Договор страхования был заключен в соответствии с «Правилами комплексного ипотечного страхования » , утвержденными ООО СК «ВТБ Страхование» ……..г. с которыми меня при подписании договора не ознакомили. За договор страхования мною была заплачена сумма 30 000 что подтверждается.

6 апреля 2018г. застрахованному …….. установлена 2 группа инвалидности по общему заболеванию. В связи с этим ….. обратился к ООО СК «ВТБ Страхование» с заявлением о выплате страхового возмещения. Однако в выплате страхового возмещения было отказано, о чем пришел ответ исх. ….. от ….., отказ был мотивировал тем, что: » В марте 2017г. перенесли преходящее нарушение мозгового кровообращения, лечились в госпитале, но без улучшения. Повторно лечились в этом же госпитале с 25.05.2017г. по 26.07.2017г. диагнозом: Органическое заболевание головного мозга с умеренно-выраженными стойкими интеллектуально-мнестическими нарушениями, изменениями личности по психоорганическому типу, гидроцефалией, рассеянной неврологической симптоматикой, вегето-сосудистой неустойчивостью.» и » При заполнении Заявления на страхование Вы не указали, что страдаете какими-либо заболеваниями, в том числе дали отрицательный ответ на вопрос С09 «Имели ли Вы в прошлом либо имеете ли в настоящее время любое заболевание сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушение кровообращения?». А также еще одной причиной отказа является : «в соответствии с п. 3.4.2.7 раздела «Исключения» Правил страхования ипотечных рисков, по личному страхованию произошедшее событие не является страховым, если оно наступило вследствие психического расстройства.» —- с чем я не согласен так как :

24 апреля 2018 г обратились обратились в ВТБ страхование с информацией о том что утановлена 2 группа инвалидности , мне список документов в котором попросили представить выписки из истории болезни ……… которые при заключении договора у меня не требовали , устно не интересовались ,

Почему мы не предупредили страховщика ——

В заявлении на страхование конкретно описаны страховые риски , где указана инвалидность застрахованного . Следовательно, страховой случай наступил. При заключении договора сотрудники ООО СК «ВТБ Страхование» были поставлены в известность о моих заболеваниях.том что наступит инвалидность Я не знал. К тому же

п. 3.4.2.7 раздела «Исключения» Правил страхования ипотечных рисков в отказе приведен не полностью, полностью он выглядит следующим образом:

Показания супруги —- которая еще не была супругой ………..

3.4. Исключения

В соответствии с настоящими Правилами происшедшее событие не является страховым, если оно наступило вследствие:

3.4.2.7. психического расстройства и расстройства поведения, связанного с употреблением Застрахованным алкоголя, наркотических, токсических, сильнодействующих и психотропных

веществ без предписания врача;

В тоже время данной связи заболевания ни в одном документе медиками не установлено. у страховщика ООО СК «ВТБ Страхование» нет существенных оснований утверждать, что при заключении договора страхования страхователь сообщил страховщику заведомо ложную информацию об объекте страхования , в части отсутствия у него заболеваний, влекущих риск наступления страхового случая, а также об иных, связанных с данным медицинским фактом обстоятельствах.

К тому же диагноз: Органическое заболевание головного мозга с умеренно-выраженными стойкими интеллектуально-мнестическими нарушениями, изменениями личности по психоорганическому типу, гидроцефалией, рассеянной неврологической симптоматикой, вегето-сосудистой неустойчивостью, не имеет никакого отношения к «любое заболевание сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушение кровообращения?» . Так как Органическое поражение головного мозга – заболевание, имеющее мультифакторную природу, в основе которого – непосредственное поражение структур головного мозга, проявляющееся специфическими (кардинальные растройства) и неспецифическими синдромами психотического и непсихотического регистров, отражащих как субстратные нарушения, так и реакцию личности на формирущуюся органическую неполноценность. Наиболее частыми патогенными факторами являются: черепно-мозговые травмы, о которых при заключении договора сотрудники ООО СК «ВТБ Страхование» прекрасно знали , т.к. Я принимал участие в боевых действиях и был многократно контужен. Меня же в отказе почти обвинили в том что Я сообщил заведомо ложные сведения относительно фактов и обстоятельств, имеющих существенное значение для определения вероятности наступления страхового случая, хотя Я с заболеваниями сердечно-сосудистой системы; повышенным артериальным давлением, заболеванием сосудов, нарушением кровообращения к медикам действительно никогда не обращался.

ПРОШУ :

1. признать инвалидность 2 группы …… страховым случаем по полису ….. по комплексному ипотечному страхованию от ………г., заключенному ………. с ООО СК «ВТБ Страхование»,

2. взыскать с ООО СК «ВТБ Страхование» в пользу ……сумму страхового возмещения в размере …….рублей

3. судебные расходы

В Прикубанский районный суд г. Краснодар

Адрес: 350049, г. Краснодар, ул. Тургенева, 111

Истец: Алексахин Вадим Анатольевич, 00.00.0000 г.р.;

Адрес истца: г. Ставрополь, ул. Семашко, д. 14/1, кВ. 4;

Ответчик: ООО СК «ВТБ Страхование», в лице

Адрес ответчика: 350049 г.Краснодар, ул. Космонавта Гагарина, 124

Исковое заявление в районный суд

Об отказе ООО СК «ВТБ Страхование» выплаты страховой суммы

28 апреля 2017 мной и ООО СК «ВТБ Страхование» в соответствии с «Правилами комплексного ипотечного страхования » , утвержденными ООО СК «ВТБ Страхование», с которыми меня при подписании не ознакомили, был заключен договор по которому Я являюсь застрахованными лицом имущественные интересы по договору были, в том числе, застрахованы от риска наступления смерти страхователя ( застрахованного лица), инвалидности или утраты трудоспособности страхователем ( застрахованным лицом), если такая утрата трудоспособности наступили в период действия данного полиса.

За договор страхования мною была заплачена сумма 32 349 рублей.

6 апреля 2018г. Мне установлена II группа инвалидности по общему заболеванию. В связи с этим Я обратился к ООО СК «ВТБ Страхование» с заявлением о выплате страхового возмещения. Однако в выплате страхового возмещения было отказано, о чем пришел ответ исходящий № ….. от …. . Отказ был мотивировал тем, что: » В марте 2017г. перенесли преходящее нарушение мозгового кровообращения, лечились в госпитале, но без улучшения. Повторно лечились в этом же госпитале с 25.05.2017г. по 26.07.2017г. диагнозом: Органическое заболевание головного мозга с умеренно-выраженными стойкими интеллектуально-мнестическими нарушениями, изменениями личности по психоорганическому типу, гидроцефалией, рассеянной неврологической симптоматикой, вегето-сосудистой неустойчивостью.» и » При заполнении Заявления на страхование Вы не указали, что страдаете какими-либо заболеваниями, в том числе дали отрицательный ответ на вопрос С09 «Имели ли Вы в прошлом либо имеете ли в настоящее время любое заболевание сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушение кровообращения?». А также еще одной причиной отказа является : «в соответствии с п. 3.4.2.7 раздела «Исключения» Правил страхования ипотечных рисков, по личному страхованию произошедшее событие не является страховым, если оно наступило вследствие психического расстройства.» —- с чем я не согласен так как :

В заявлении на страхование конкретно описаны страховые риски , где указана инвалидность застрахованного . Следовательно, страховой случай наступил. При заключении договора сотрудники ООО СК «ВТБ Страхование» были поставлены в известность о моих заболеваниях, Я многократно повторял что при прохождении военной службы был контужен ( получил черепно-мозговую травму), о том что являюсь ветераном боевых действий , и том, что наступит инвалидность в чем меня обвинили в отказе Я не знал, и знать не мог. Так как резкое обострение болезни наступило после того как Я получил известие о смерти моей Мамы, о чем конечно же заранее не знал.

К тому же в п. 3.4.2.7 раздела «Исключения» Правил страхования ипотечных рисков в отказе приведен не полностью, полностью он выглядит следующим образом: «3.4. Исключения

В соответствии с настоящими Правилами происшедшее событие не является страховым, если оно наступило вследствие:

3.4.2.7. психического расстройства и расстройства поведения, связанного с употреблением Застрахованным алкоголя, наркотических, токсических, сильнодействующих и психотропных веществ без предписания врача; » из чего следует , что сотрудниками ООО СК «ВТБ Страхование» в отказе дана ложная информация. В свою очередь 4 июня 2018 года Я получил в Краевом Клиническом наркологическом диспансере справку о том что на учете не состою, и противопоказаний не имею. Поэтому подозрение меня в алкоголизме , наркомании и т.д. считаю беспочвенным , оскорбляющим мою честь и достоинство , к тому же ложным и бездоказательным.

Так же диагноз: «Органическое заболевание головного мозга с умеренно-выраженными стойкими интеллектуально-мнестическими нарушениями, изменениями личности по психоорганическому типу, гидроцефалией, рассеянной неврологической симптоматикой, вегето-сосудистой неустойчивостью», не имеет никакого отношения к тому, что указано в отказе : «любое заболевание сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушение кровообращения» . Так как Органическое поражение головного мозга – заболевание, имеющее мультифакторную природу, в основе которого – непосредственное поражение структур головного мозга, проявляющееся специфическими (кардинальные растройства) и неспецифическими синдромами психотического и непсихотического регистров, отражающих как субстратные нарушения, так и реакцию личности на формирущуюся органическую неполноценность. Наиболее частыми патогенными факторами являются: черепно-мозговые травмы, о которых при заключении договора сотрудники ООО СК «ВТБ Страхование» прекрасно знали , т.к. Я принимал участие в боевых действиях и был контужен. Меня же в отказе почти обвинили в том что Я сообщил заведомо ложные сведения относительно фактов и обстоятельств, имеющих существенное значение для определения вероятности наступления страхового случая, хотя Я с заболеваниями сердечно-сосудистой системы; повышенным артериальным давлением, заболеванием сосудов, нарушением кровообращения к медикам действительно никогда не обращался, причем не во время прохождения службы ни после . То что одним из последствий контузии почти всегда является нарушение кровоснабжения головного мозга, которое никак не может относится к заболеваниям сердечно-сосудистой системы, и повышенным артериальным давлением , к тому же выполнение боевых задач в условиях высокогорья , на протяжении более 500 дней выполнения именно боевых приказов с такими заболеваниями невозможно, поэтому обвинения меня в том, что я скрыл заболевания сердечно-сосудистой системы; повышенное артериальное давление, заболевание сосудов, нарушением кровообращения беспочвенны , т.к. действительно этими заболеваниями Я никогда не страдал , а причина инвалидности это последствия именно черепно-мозговой травмы в сочетании с трагедией в личной жизни, о наступлении которой при заключении договора Я никак не мог знать.

В тоже время данной связи заболевания ни в одном документе медиками не установлено. У страховщика ООО СК «ВТБ Страхование» нет существенных оснований утверждать, что при заключении договора страхования страхователь сообщил страховщику заведомо ложную информацию об объекте страхования , в части отсутствия у него заболеваний, влекущих риск наступления страхового случая, а также об иных, связанных с данным медицинским фактом обстоятельствах.

На основании пп.2 и пп 3. п. 2 статьи 333.36. части 2 Налогового Кодекса РФ От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, с учетом положений пункта 3 настоящей статьи освобождаются:

2) истцы — инвалиды I и II группы;

3) ветераны Великой Отечественной войны, ветераны боевых действий, ветераны военной службы, обращающиеся за защитой своих прав, установленных законодательством о ветеранах;

На основании вышеизложенного и ст.ст. 131, 132 Гражданского процессуального кодекса Российской Федерации,

ПРОШУ:

1. Признать установление мне инвалидности II группы страховым случаем по полису № ….. по комплексному ипотечному страхованию от ………г., заключенному с ООО СК «ВТБ Страхование»;

2. Взыскать с ООО СК «ВТБ Страхование» в пользу Алексахина Вадима Анатольевича сумму страхового возмещения в соответствии со страховым полисом № ….. от 00.00.0000 г. ;

Приложения:

1. Копия страхового полиса от 00.00.0000 г;

2. Копия справки из Краевого клинического наркологического диспансера г. Ставрополь;

3. Копия послужного списка;

4.Копия удостоверения ветерана боевых действий;

5. Копия выписки выполнения боевых приказов;

6. Копия справки МСЭ;

7. Копия направления на прохождение МСЭ;

8. Копия свидетельства смерти БЛИЗКОГО РОДСТВЕННИКА;

9.

В Прикубанский районный суд г. Краснодар

Адрес: 350049, г. Краснодар, ул. Тургенева, 111

Истец: Алексахин Вадим Анатольевич, 00.00.0000 г.р.;

Адрес истца: г. Ставрополь, ул. Семашко, д. 14/1, кВ. 4;

Ответчик: ООО СК «ВТБ Страхование»,

Адрес ответчика: 350049 г.Краснодар, ул. Космонавта Гагарина, 124

Ходатайство

О рассмотрении искового заявления в отсутствие истца Алексахина Вадима Анатольевича

Я, Алексахин Вадим Анатольевич, подал исковое заявление в Прикубанский районный суд г. Краснодар к ООО СК «ВТБ Страхование» об отказе ООО СК «ВТБ Страхование» выплаты страховой суммы.

Явиться в судебное заседание не могу в связи с тем что являюсь инвалидом II группы.

«__» июня 2018 года _____________/Алексахин В. А./

Перечень событий, являющихся страховыми случаями, в том числе и перечень несчастных случаев, является исчерпывающим, расширительное толкование перечня страховых событий договором страхования не предусмотрено.

» инвалидность 1 и 2 группы в результате болезни», как событие, являющееся страховым случаем, договором страхования предусмотрено. Таким образом, при заключении договора страхования истцом и ответчиком условия Правил страхования , касающиеся перечня событий ( страховых случаев) были соблюдены.

естественные причины – внезапно возникшие острые и хронические заболевания, диагностированные впервые в период действия договора страхования и вызвавшие в период действия Полиса страхования

В соответствии со ст. 56 ГПК РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается, как на основания своих требований и возражений.

Выдержки из решений судов:

В соответствии со ст. 39 Конституции РФ государством каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности , потери кормильца, для воспитания детей и в иных случаях, установленных законом.

В ходе проведенной проверки, страховой компанией установлено, что в октябре 2013 года Иванову был поставлен диагноз «…..», однако при заполнении заявления-вопросника данный факт был СКРЫТ, в процессе оформления договора страхования были указаны не соответствующие действительности сведения о состоянии здоровья.

Согласно п.1 ст. 944 ГК РФ, при заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления ( страхового риска ), если эти обстоятельства не известны и не должны быть известны страховщику. Существенными признаются во всяком случае обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования ( страхового полиса) или в его письменном запросе.

Обязанность сообщить перечисленные выше сведения является безусловной. Этой обязанности не имеется, если обстоятельства неизвестны страхователю

Согласно п.3 ст. 944 ГК РФ, если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, указанных в пункте 1 настоящей статьи, страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных пунктом 2 статьи 179 настоящего Кодекса.

В соответствии с положениями п.2 ст.179 Гражданского кодекса Российской Федерации сделка, совершенная под влиянием обмана, может быть признана судом недействительной по иску потерпевшего. Обманом считается также намеренное умолчание об обстоятельствах, о которых лицо должно было сообщить при той добросовестности, какая от него требовалась по условиям оборота.

Как разъяснил Верховный Суд Российской Федерации в Обзоре по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан ….., при разрешении споров данной категории обязательным условием для применения нормы о недействительности сделки является наличие умысла страхователя, направленного на сокрытие обстоятельств или предоставление ложных сведений, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления.

….. перед заключением договора комплексного ипотечного страхования Кошкин Ю.А. в ОСАО «Ингосстрах» заполнил заявление-вопросник по комплексному ипотечному страхованию , в котором им были указаны анкетные данные, а также сведения о состоянии здоровья (наличии/отсутствии заболеваний), из которого следует, что Кошкиным Ю.А. указано на наличие у него заболевания «язва желудка», сведений о наличии других заболеваний, прохождении специальных обследований (рентген, ЭКГ, УЗИ и т.п.) в связи с заболеваниями или подозрениями на заболевания за последние 5 лет не сообщено.

Вместе с тем, из медицинской карты амбулаторного больного ….. из поликлиники ….. ГКБ ….. следует, что ….. Кошкин Ю.А. обращался по поводу периодических болей в эпигастральной области, правом подреберье при отклонении в диете. В анамнезе: …..

Из амбулаторной карты Кошкина Ю.А. ….. из ГБУЗ «Новокузнецкий клинический онкологический диспансер» следует, что ….. Кошкин Ю.А. обращался по поводу болей в правом подреберье около 2х лет. ….. ….. …..

В ходе рассмотрения настоящего гражданского дела, на основании определения Новоильинского райсуда г. Новокузнецка от 21.07.2016 года, была проведена судебно-медицинская экспертиза.

Согласно заключению комиссии …..» …..-ком от ….. на основании медицинских документов на имя Кошкина Ю.А. комиссия пришла к выводам, что на дату заключения договора страхования ….. у Кошкина Ю.А. уже имелись …… Данные изменения впервые были диагностированы при ультразвуковом исследовании органов брюшной полости …… После обследования, проведенного в онкодиспансере, ….. Кошкину Ю.А. был установлен диагноз «…..» и рекомендована консультация химиотерапевта. Кроме того, на момент осмотра заведующей отделением печеночной хирургии ….. (до заключения договора) ….., в связи с чем, отсутствовали показания для радикального оперативного лечения (…..). Для верификации диагноза было рекомендовано дообследование в условиях Городского онкологического диспансера. Сведений о наблюдении больного с ….. по ….. в медицинских документах не имеется. После проведения биопсии опухоли печени и получения результатов гистохимического исследования от ….. Кошкину Ю.А. назначена химиотерапия. В связи с прогрессированием и неблагоприятным прогнозом указанного заболевания Кошкину Ю.А. с ….. определена инвалидность 1 группы. Принимая во внимание вышеизложенное, следует считать, что на момент заключения договора страхования у Кошкина Ю.А. имелась онкологическая патология, которая со временем прогрессировала и привела к необратимым нарушениям функций организма с инвалидизацией больного (имеется причинно-следственная связь между злокачественным новообразованием и утратой трудоспособности).

Не доверять заключению комиссии КО ОТ «Новокузнецкое клиническое бюро судебно-медицинской экспертизы» …..-ком от ….. у суда оснований нет. Эксперты данной организации были предупреждены об уголовной ответственности, имеют большой опыт работы в области медицины, являются квалифицированными специалистами. Сторонами, каких-либо возражений, относительно экспертного заключения не представлено. Заключение эксперта, сторонами, не оспаривалось.

Таким образом, суд приходит к выводу о том, что заболевание застрахованного лица – «…..» было диагностировано у Кошкина Ю.А. до заключения Кошкиной А.Г. договора комплексного ипотечного страхования №….. от ……

Представленная в материалы дела медицинская документация, а также заключение комиссии КО ОТ «Новокузнецкое клиническое бюро судебно-медицинской экспертизы» …..-ком от ….. подтверждают то обстоятельство, что при заполнении заявления-вопросника по комплексному ипотечному страхованию , а также при заключении договора страхования страхователь и застрахованное лицо знали (не могли не знать) о наличии у Кошкина Ю.А. заболевания «Метастазы рака в печень при неуточненном первичном очаге».

Между тем, напротив пп. «л» п. 2.7 заявления-вопросника по комплексному ипотечному страхованию «Были ли у Вас когда-либо выявлены следующие заболевания или их симптомы или жалобы, проходили ли Вы лечение и/или обследование (если «да», укажите даты, диагноз, симптомы, жалобы и подробности): л) новообразования (опухоли злокачественные или доброкачественные), в т.ч. заболевания крови и кроветворных органов? Подвергались ли Вы радио и химиотерапии? Проводились ли переливания крови и их компонентов? Системные заболевания и т.п.?», а также напротив п. 2.10 «Проходили ли Вы специальные обследования (рентген, ЭКГ, УЗИ и т.п.) в связи с заболеваниями или подозрениями на заболевания за последние 5 лет (если «Да», укажите даты и подробности» — Кошкин Ю.А. сделал отметку в графе «нет».

Согласно ст. 929 Гражданского кодекса Российской Федерации, 1. По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату ( страховую премию) при наступлении предусмотренного в договоре события ( страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы ( страховой суммы). 2. По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

1) риск утраты ( гибели ), недостачи или повреждения определенного имущества (статья 930);

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности (статьи 931 и 932);

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск (статья 933).

Согласно ст. 943 Гражданского кодекса Российской Федерации, 1.Условия, на которых заключается договор страхования , могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования ). 2. Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования ( страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре ( страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором ( страховым полисом) или на его оборотной стороне либо приложены к нему. В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре. 3. При заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил. 4. Страхователь (выгодоприобретатель) вправе ссылаться в защиту своих интересов на правила страхования соответствующего вида, на которые имеется ссылка в договоре страхования ( страховом полисе), даже если эти правила в силу настоящей статьи для него необязательны.

Согласно ст. 944 Гражданского кодекса Российской Федерации, 1. При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления ( страхового риска ), если эти обстоятельства не известны и не должны быть известны страховщику. Существенными признаются во всяком случае обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования ( страхового полиса) или в его письменном запросе. 2. Если договор страхования заключен при отсутствии ответов страхователя на какие-либо вопросы страховщика, страховщик не может впоследствии требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены страхователем. 3. Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, указанных в пункте 1 настоящей статьи, страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных пунктом 2 статьи 179 настоящего Кодекса. Страховщик не может требовать признания договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали.

Кошкин Ю.А., зная о неудовлетворительном состоянии своего здоровья, сообщил страховщику заведомо ложные сведения, а Кошкина А.Г. обманным путем (намеренно умолчав об обстоятельствах, о которых она должна была сообщить при той добросовестности, какая от нее требовалась по условиям оборота) заключила договор комплексного ипотечного страхования № ….. в нарушение положений п. 3 ст. 944 ГК РФ, суд приходит к выводу о том, что установление Кошкину Ю.А. инвалидности 1 группы не является страховым случаем по договору комплексного ипотечного страхования № ….., вследствие чего у страховщика СПАО «Ингосстрах» не возникло обязанности выплатить выгодоприобретателю ОАО АБ «…..» обусловленную договором комплексного ипотечного страхования № …..

Таким образом, суд приходит к выводу о том, что заболевание застрахованного лица – «…..» было диагностировано у Кошкина Ю.А. до заключения Кошкиной А.Г. договора комплексного ипотечного страхования

в пп. «л» п. 2.7 заявления-вопросника по комплексному ипотечному страхованию «Были ли у Вас когда-либо выявлены следующие заболевания или их симптомы или жалобы, проходили ли Вы лечение и/или обследование (если «да», укажите даты, диагноз, симптомы, жалобы и подробности): л) новообразования (опухоли злокачественные или доброкачественные), в т.ч. заболевания крови и кроветворных органов? Подвергались ли Вы радио и химиотерапии? Проводились ли переливания крови и их компонентов? Системные заболевания и т.п.?», а также напротив п. 2.10 «Проходили ли Вы специальные обследования (рентген, ЭКГ, УЗИ и т.п.) в связи с заболеваниями или подозрениями на заболевания за последние 5 лет (если «Да», укажите даты и подробности» — Кошкин Ю.А. сделал отметку в графе «нет».

перед заключением договора комплексного ипотечного страхования Кошкин Ю.А. в ОСАО «Ингосстрах» заполнил заявление-вопросник по комплексному ипотечному страхованию , в котором им были указаны анкетные данные, а также сведения о состоянии здоровья (наличии/отсутствии заболеваний), из которого следует, что Кошкиным Ю.А. указано на наличие у него заболевания

суд учитывает наличие умысла страхователя ( застрахованного лица), направленного на сокрытие обстоятельств или предоставление ложных сведений, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления.

На основании изложенного договор комплексного ипотечного страхования ….., заключенный ….. между ОСАО «Ингосстрах» и Кошкиной А.Г. следует признать недействительным лишь в части страхования рисков смерти /утраты трудоспособности Кошкина Ю.А.

КЛЮЧЕВЫЕ ФРАЗЫ ИЗ СУДЕБНОЙ ПРАКТИКИ :

В соответствии с п. 1 ст. Страхование > Статья 934. Договор личного страхования «>934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату ( страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму ( страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина ( застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события ( страхового случая). Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Пункт 2 ст. 9 Закона РФ «Об организации страхового дела в Российской Федерации» N 4015-1 от 27 ноября 1992 года определяетстраховой случай как совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю либо иным третьим лицам.

В силу ст. Страхование > Статья 943. Определение условий договора страхования в правилах страхования «>943 ГК РФ, правила страхования это типовые условия договора страхования , разработанные страховщиком или объединением страховщиков, которые страховщик вправе применять (ч. 1 ст. Страхование > Статья 943. Определение условий договора страхования в правилах страхования «>943 ГК РФ). В силу ст. Страхование > Статья 942. Существенные условия договора страхования «>942 ГК РФ, одним из существенных условий договора страхования является определенное сторонам и договора событие, на случай наступления которого осуществляетсястрахование ( страхового случая).

Для определения объема своей ответственности страховщик в договоре страхования и Правилах страхования определяет, что являетсястраховым риском .

Страховой риск , как и страховой случай, являются событиями. Страховой риск — это предполагаемое событие, а страховой случай — совершившееся событие (ст. 9 Закона РФ «Об организации страхового дела в Российской Федерации»). По своему составу они совпадают. Перечень событий, являющихся страховыми случаями ( страховым риском ) и наступление которых влечет обязанность страховщика по производству страховой выплаты, описывается путем указания событий, являющихся страховыми случаями, и событий, не являющихсястраховыми случаями (исключений).

В соответствии с п. 1 ст. 420 ГК РФ договором признается соглашение двух и более лиц об установлении, изменении или прекращении гражданских и обязанностей.

Согласно п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора.

В силу п. 1 ст. 431 ГК РФ при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Как следует из полиса № страхования жизни заемщиков В соответствии с договоромзастрахованные риски : согласно п. 6.1, п. 6.2 договора страхования от 10.02.2014 года №: смерть застрахованного в результате несчастного случая или естественных причин (заболеваний); инвалидность 1 и 2 группы в результате несчастного случая ( примечание — в договоре не указано в результате болезни ! а у застрахованного лица был инфаркт и потом установлена инвалидность) истцу установлена 2 группа инвалидности по причине общего заболевания

Страховщик выплату не произвел, считая, что заявленное Касьяновой Т.И. событие не является страховым случаем, поскольку в силу п. 6.2 договора страхования , одним из страховых рисков , на случай наступления которого производится страхование , является риск : «инвалидность 1 и 2 группы в результате несчастного случая». Из представленных ОАО СК «Альянс» документов следует, что 08.07.2014 года Касьяновой Т.И. установлена инвалидность 2 группы в результате естественных причин (заболевания). Данный случай не признанстраховым , так как риск : « инвалидность в результате естественных причин (заболевания), не предусмотрен в соответствии с п. 6.2 Договора страхования .

П. 1.8 Правил страхования от несчастных случаев понимается фактически произошедшее, внешнее, внезапное непреднамеренное и непредвиденное событие, в период действия договора страхования помимо воли застрахованного лица, повлекшее за собой расстройство здоровья, утрату трудоспособности или смерть застрахованного лица.

При заключении договора страхования с ………, сторонами (истцом и ответчиком) было достигнуто соглашение о событиях, являющихся страховыми случаями по договору страхования . ———— Согласно п. 2 ст. 9 Закона «Об организации страхового дела в Российской Федерации» страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату. Страховой случай представляет собой совокупность юридических фактов.

Перечень событий, являющихся страховыми случаями, в том числе и перечень несчастных случаев, является исчерпывающим, расширительное толкование перечня страховых событий договором страхования не предусмотрено.

» инвалидность 1 и 2 группы в результате болезни», как событие, являющееся страховым случаем, договором страхования предусмотрено. Таким образом, при заключении договора страхования истцом и ответчиком условия Правил страхования , касающиеся перечня событий ( страховых случаев) были соблюдены.

естественные причины – внезапно возникшие острые и хронические заболевания, диагностированные впервые в период действия договора страхования и вызвавшие в период действия Полиса страхования

В соответствии со ст. 56 ГПК РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается, как на основания своих требований и возражений. Часть 1 статьи 56 ГПК РФ закрепляет общий принцип распределения обязанности по доказыванию, устанавливая, что каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом.

Согласно п. 2 ст. 9 Закона «Об организации страхового дела в Российской Федерации» страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату. Страховой случай представляет собой совокупность юридических фактов.

В заявлении на страхование от указано, что ФИО2 изучил, согласен и обязуется выполнять условия договора страхования жизни, здоровья заемщиков кредитов, потом указываем доказательство того что этого не было . Следовательно, ФИО2 не была предоставлена надлежащая и достоверная информации об оказываемой ему услугестрахования .