Участникам НИС, правовая поддержка. блог Военного ПравоВеда

«Накопительно — Ипотечная Система»

1. Что такое военная ипотека (НИС)

Военная ипотека — механизм приобретения жилья военнослужащими в рамках накопительно-ипотечной системы жилищного обеспечения (НИС).

Участниками НИС могут стать только военнослужащие, проходящие военную службу по контракту.

Сложность законодательства о накопительно-ипотечной системе:

По данному вопросу – обязательное участие в накопительно-ипотечной системе жилищного обеспечения военнослужащих – в различных публикациях много ошибок, путаниц, которые основаны на «вольной» трактовке положений закона, в том числе со стороны жилищных органов Минобороны и иных органов.

Между тем, Верховный суд РФ неоднократно отмечал, что право и обязанность на участие в НИС нельзя путать с основаниями для включения в реестр, которые (т.е. основания) не устанавливают новых участников НИС, в том числе и обязательных.

Многие военнослужащие, которых в принудительном порядке включили в состав НИС, вынуждены были обращаться в суд и в судебном порядке добиваться исключения из Реестра (аннулирование записи о включении в Реестр).

Причина некоторой запутанности заключается в самой структуре Закона о НИС: перечисляя участников, в одном и том же пункте содержатся как добровольные, так и обязательные участники.

Что может предпринять военнослужащий (контрактник) для получения выплат, если у него есть право на субсидию для покупки жилплощади? В подобном случае претендент на субсидию вправе получить определенную сумму денег от «Росвоенипотеки». Для этого претенденту на субсидию следует пройти надлежащие этапы оформления ипотеки:

- получив приказ о своем увольнении, военный должен подать рапорт в воинской части о выдаче определенной суммы с его личного счета.

- Воинская часть передаст требуемые данные в органы управления, и затем эта информация попадает в «Росвоенипотеку».

- Данные будут обработаны, и в течение одного месяца прапорщик или офицер может получить перевод со своего накопительного счета.

- Помимо этого, если военный попадает в список лиц, обладающих правами на льготы по выплатам при увольнении, то он получит права не только на получение определенной суммы с индивидуального счета, но и на добавочные дотации для покупки нужной ему жилплощади.

- Претендовать на государственные субсидии после увольнения могут только военнослужащие, которые не пользуются жилплощадью по соцнайму либо уже являются владельцами жилплощади.

В итоге получается, что пользоваться услугой военного кредитования при увольнении могут ВОЕННОСЛУЖАЩИЕ, выслуга которых в ВС составляет не меньше 20 летнего срока, и те офицеры и прапорщики, которые уволились по льготным причинам после 10 летней выслуги. Помимо этого, если стаж службы составляет 20 полных лет, то военный имеет право использовать кредит НИС так, как сочтет нужным. Такие же права имеются и у кадровых офицеров с выслугой от 10 лет, которые также были уволены по причине, попадающей под список льготных. При подобном увольнении, если выслуга военнослужащего равна 10 годам, он также имеет право на капитал, скопившийся на его личном счету.

2. Участие военнослужащих в накопительно-ипотечной системе

Для того, чтобы избежать ошибок, необходимо строго руководствоваться Федеральным законом от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (далее – ФЗ-117), в статье 9 которого перечислены категории военнослужащих, имеющих право на участие в НИС.

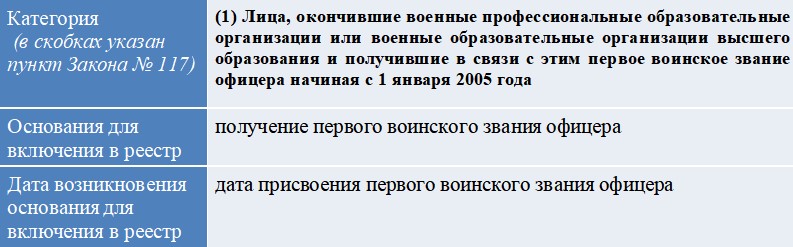

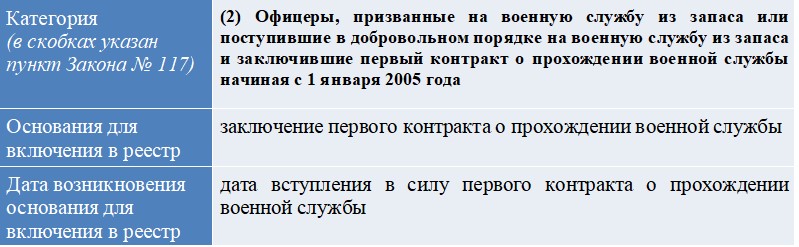

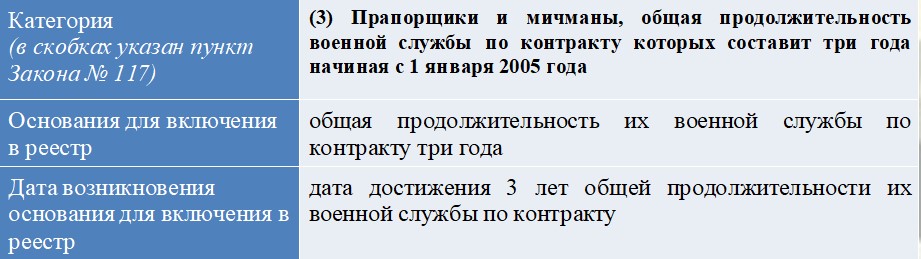

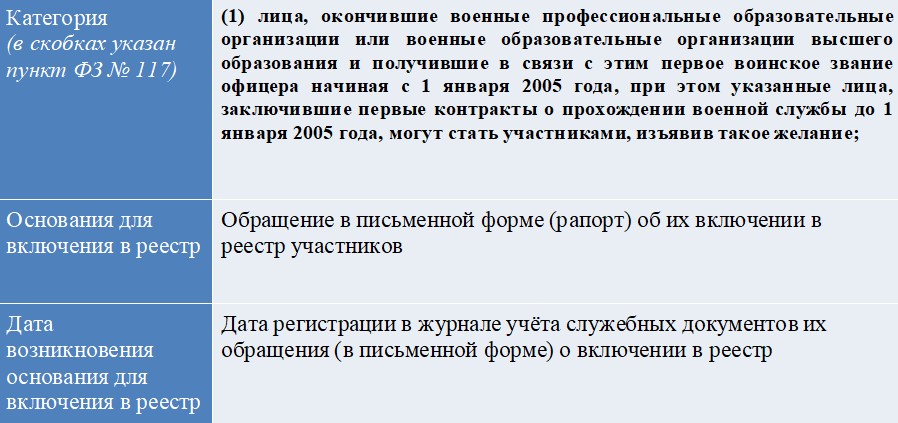

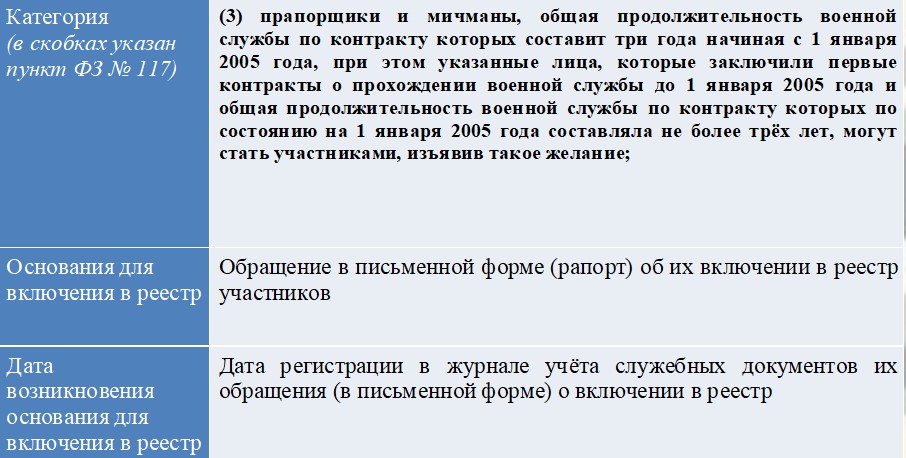

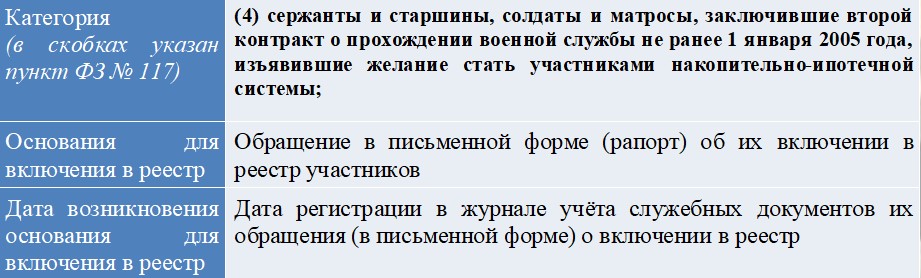

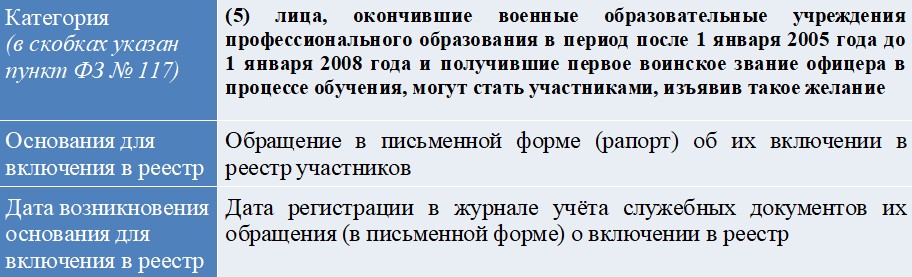

Для более простого и ясного понимания предлагаю из перечня, указанного в ст. 9 ФЗ-117, выделить тех, кто является участником НИС в силу закона, независимо от волеизъявления самого военнослужащего:

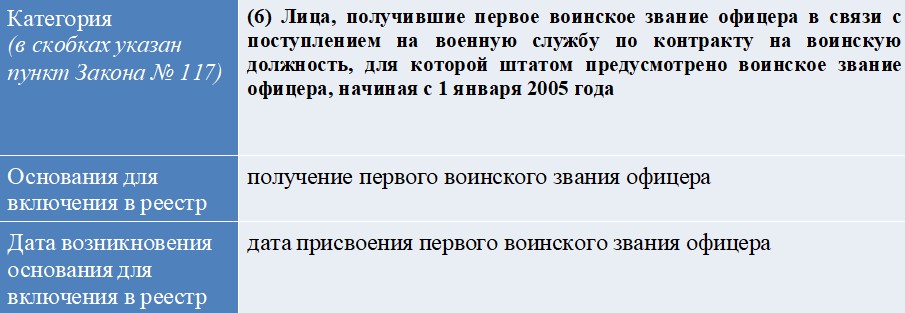

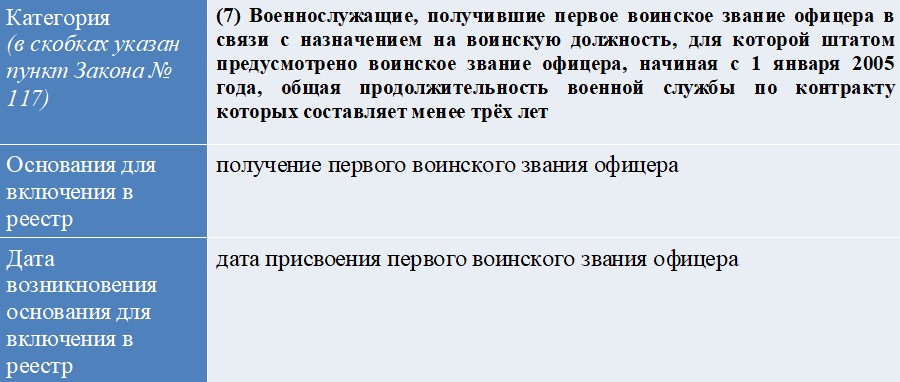

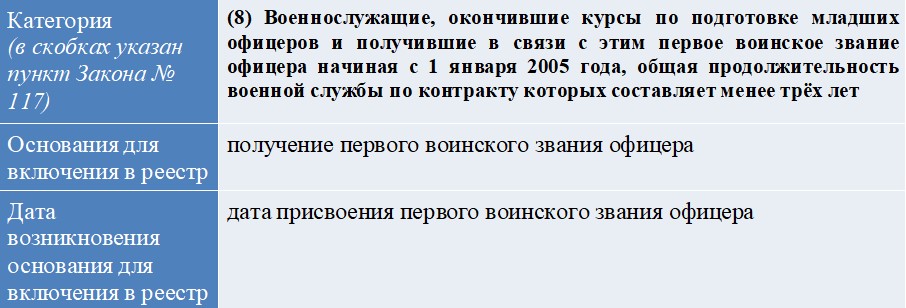

I

II

III

IV

V

VI

3. Добровольное участие в военной ипотеке

Из перечня, указанного в ст. 9 ФЗ-117, необходимо выделить тех, кто может стать участником накопительно-ипотечной системы, изъявив такое желание:

ВНИМАНИЕ!

Добровольное участие в военной ипотеке предусматривает, что военнослужащий должен выразить такое желание, подав соответствующий рапорт* по команде. Однако, нередки случаи, когда военнослужащего включают в реестр без его желания, в «добровольно-принудительном» порядке. Такие действия являются незаконными!

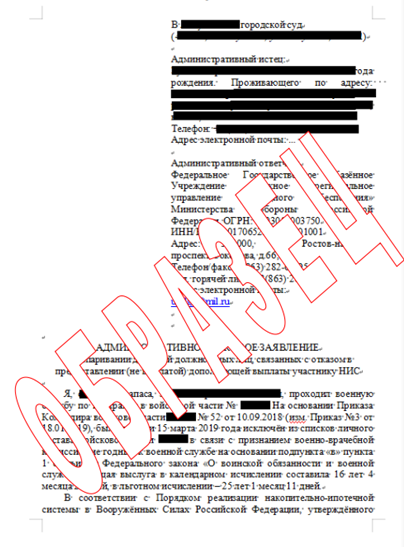

В таких случаях военнослужащий вправе обратиться в гарнизонный военный суд с административным иском об исключении его из реестра (об аннулировании записи включения в реестр).

I

II

III

IV

V

VI

VII

С 1 июля 2019 года сержанты и старшины, солдаты и матросы будут становиться участниками НИС в обязательном порядке при общей продолжительности военной службы по контракту ТРИ года.

Согласно п. 3.1 ст. 9 гл. 3 Федерального закона № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20 августа 2004 г. (с изменениями от 1 августа 2019 года)

- Военнослужащие, поступившие в добровольном порядке на военную службу из запаса, если они были исключены из реестра участников по основанию, предусмотренному пунктом 3 части 3 настоящей статьи, а также военнослужащие, которые не изъявили желание стать участниками накопительно-ипотечной системы, были признаны нуждающимися в жилых помещениях и в связи с прохождением военной службы обеспечены денежными средствами для приобретения или строительства жилого помещения либо жилым помещением (за исключением жилого помещения специализированного жилищного фонда) в соответствии с Федеральным законом от 27 мая 1998 года № 76-ФЗ «О статусе военнослужащих», не могут являться участниками накопительно-ипотечной системы.

4. Федеральные законы, регулирующие правоотношения по НИС:

- Федеральный закон от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

- Федеральный закон от 27 мая 1998 г. № 76-ФЗ «О статусе военнослужащих»;

- Федеральный закон от 27 декабря 2019 г. № 506-ФЗ «О внесении изменений в статьи 4 и 12 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

- Федеральный закон от 28 июня 2011 г. № 168-ФЗ «О внесении изменений в статьи 64.1 и 77 Федерального закона «Об ипотеке (залоге недвижимости)» и Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

- Федеральный закон от 7 марта 2017 г. № 32-ФЗ «О внесении изменений в статьи 5 и 15 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

5. Ведомственные приказы, регулирующие правоотношения по НИС:

- Приказ Министра обороны РФ от 24 апреля 2017 г. № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооружённых Силах Российской Федерации»;

- Приказ ФСБ России от 9 марта 2017 г. № 132 «Об утверждении Порядка организации в органах федеральной службы безопасности работы по выплате участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения»;

- Приказ Федеральной службы войск национальной гвардии РФ от 14 марта 2017 г. № 79 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих войск национальной гвардии Российской Федерации» (не вступил в силу);

- Приказ МЧС РФ от 14 сентября 2009 г. № 535 «Об утверждении Инструкции о формировании и ведении реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих спасательных воинских формирований МЧС России» (с изменениями и дополнениями от: 4 мая 2011 г., 18 апреля 2012 г., 26 сентября 2016 г., 31 августа 2017 г.);

- Приказ Следственного комитета России от 21 февраля 2017 г. № 38 «Об утверждении Инструкции о формировании и ведении реестра частников накопительно-ипотечной системы жилищного обеспечения военнослужащих военных следственных органов Следственного комитета Российской Федерации» (не вступил в силу);

- Приказ Генеральной прокуратуры РФ от 28 февраля 2017 г. № 128 «О реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в органах военной прокуратуры».

6. Спорные законодательные вопросы по НИС

Несмотря на принятие Федеральных законов от 16.10.2019 № 339-ФЗ и от 02.12.2019 № 416-ФЗ, призванных поставить точку в спорах между субсидией и военной ипотекой, а также в вопросе повторного обеспечения жильём в семьях военнослужащих и военных династиях, подразделения жилищного обеспечения рождают новые споры. Участились случаи отказа в предоставлении доп.средств и накоплений, а также принятия решения об исключении из реестра участников НИС в связи с тем, что военнослужащий — участник НИС обеспечен жильём в составе семьи другого военнослужащего (мужа или жены).

При этом должностные лица ссылаются на нормы части 9 статьи 2 ФЗ-76 «О статусе военнослужащих», согласно которым социальная гарантия предоставляется военнослужащему только по одному основанию. Должностные лица полагают, что, предоставив жилое помещение или субсидию как члену семьи военнослужащего, государство исполняет свои обязательства по обеспечению жильём перед участником НИС.

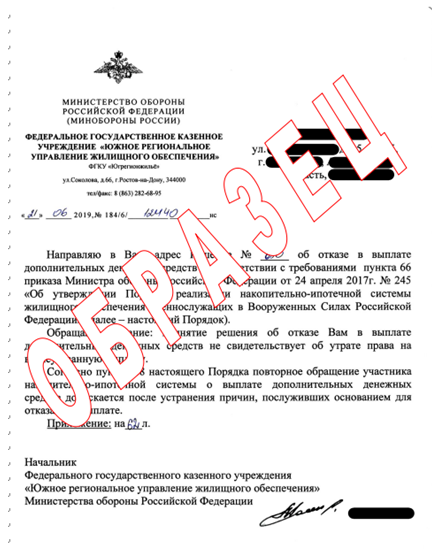

Ни статья 4 Федерального закона № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», ни Постановление Правительства Российской Федерации от 17 ноября 2005 г. № 686 «Об утверждении Правил выплаты участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения» не содержат такого основания для отказа в выплате доп.средств, как обеспечение жильём за счёт средств федерального бюджета в составе семьи военнослужащего.

Единственными законными основаниями для отказа в выплате ДОПов являются:

- Непредставление или представление не в полном объёме документов на выплату;

- Недостоверность сведений, содержащихся в представленных документах.

Этот перечень исчерпывающий. Иных оснований для отказа нет.

Пункт 3 части 1 статьи 4 ФЗ — 117

(о выплатах, дополняющих накопления)

… выплаты по решению федерального органа исполнительной власти и федерального государственного органа, в которых федеральным законом предусмотрена военная служба, за счёт средств федерального бюджета, выделяемых соответствующим федеральному органу исполнительной власти и федеральному государственному органу, в размере и в порядке, которые устанавливаются Правительством Российской Федерации, денежных средств, дополняющих накопления для жилищного обеспечения, учтённые на именном накопительном счёте участника, до расчётного размера денежных средств, которые мог бы накопить участник накопительно-ипотечной системы в период от даты предоставления таких средств до даты, когда общая продолжительность его военной службы в календарном исчислении (далее — общая продолжительность военной службы) могла бы составить двадцать лет (без учёта дохода от инвестирования).

Часть 7.1 статьи 5 ФЗ-117

На именных накопительных счетах участников, которые были исключены из реестра участников в связи с увольнением с военной службы по основаниям, предусмотренным подпунктами «б», «в», «г» и «к» пункта 1, подпунктами «а», «б» и «ж» пункта 2, пунктами 3 и 6 статьи 51 Федерального закона от 28 марта 1998 года N 53-ФЗ «О воинской обязанности и военной службе», у которых при этом не возникло право на использование накоплений для жилищного обеспечения по основаниям, предусмотренным пунктом 2 статьи 10 настоящего Федерального закона, и которые были включены в реестр участников по основанию, предусмотренному пунктом 14 части 2 статьи 9 настоящего Федерального закона, учитываются денежные средства в размере накоплений для жилищного обеспечения, учтённых на именных накопительных счетах участников на день возникновения оснований для исключения их из реестра участников.

В ряде подразделений должностные лица не разбираются в основах законодательства об обеспечении жильём, явно путают и подменяют понятия, лишая военнослужащих их законного права.

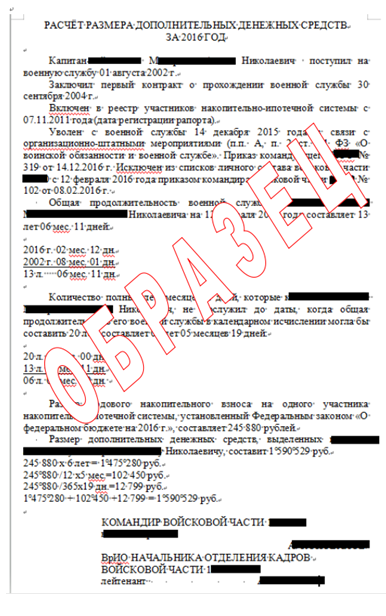

При расчёте доп.средств учитывается сколько «календарей» необходимо дослужить участнику НИС до двадцатилетней военной выслуги. Расчёт осуществляется по утверждённому алгоритму (он описан Постановлением Правительства и соответствующими ведомственными приказами) с точностью до месяца и дня. За решение этой задачи отвечает воинская часть. Остаток периода, который не был дослужен, умножается на годовой взнос, выделяемый из бюджета РФ каждому участнику НИС.

ДОПы положены в случаях:

— выслуги от 10 до 20 лет и увольнении на основании «положительных» статей;

— выслуге лет менее 20 лет при увольнении по состоянию здоровья.

Перечень оснований «положительных» статей:

— 20 лет выслуги (в том числе в льготном исчислении);

— непригодность к военной службе по состоянию здоровья;

— гибель военнослужащего;

— оргштатные мероприятия (при выслуге более 10 лет);

— семейные обстоятельства (при выслуге более 10 лет);

— предельный возраст (при выслуге более 10 лет).

ВАЖНО! ПРИ УВОЛЬНЕНИИ НА ОСНОВАНИИ «ПОЛОЖИТЕЛЬНЫХ» СТАТЕЙ СРЕДСТВА ЦЖЗ ВОЗВРАЩАТЬ ГОСУДАРСТВУ НЕ НУЖНО. НО ЕСЛИ ВОЕННОСЛУЖАЩИЙ ВОСПОЛЬЗОВАЛСЯ ПРОГРАММОЙ «ВОЕННАЯ ИПОТЕКА» И ПРИОБРЁЛ ЖИЛЬЁ, ТО ДОЛГ ПО ИПОТЕЧНОМУ КРЕДИТУ, ВЫДАННЫЙ БАНКОМ, НЕОБХОДИМО БУДЕТ ВЫПЛАЧИВАТЬ САМОСТОЯТЕЛЬНО (ЕСЛИ ТАКОВОЙ ОСТАЛСЯ НА МОМЕНТ УХОДА С ВОЕННОЙ СЛУЖБЫ).

ДОПы выплачивают:

— однократно за все время службы;

— в течении трёх месяцев с момента регистрации рапорта/заявления;

— перечислением средств из бюджета нашей страны занимается финансовый орган, у которого воинская часть, где служил участник НИС к моменту увольнения, стоял на довольствии.

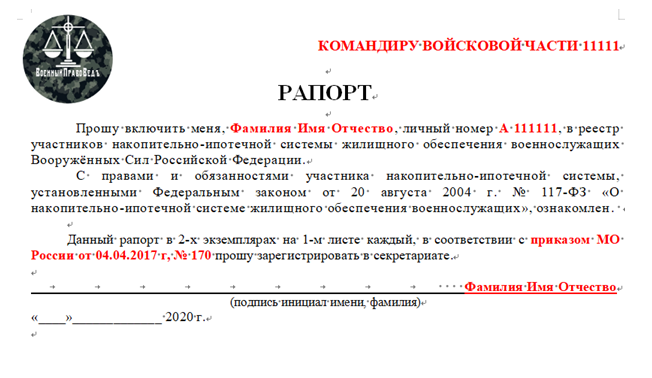

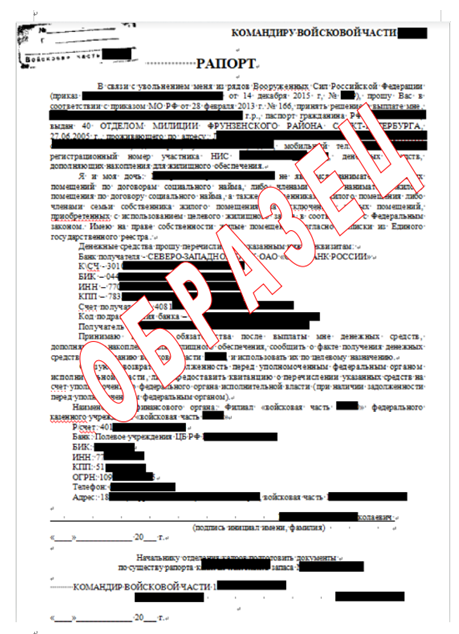

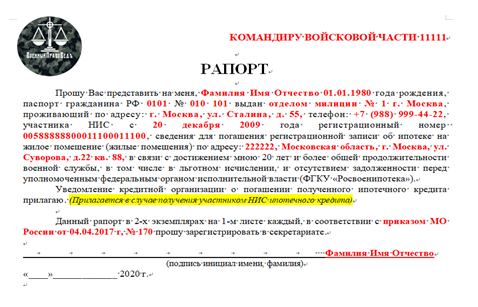

С целью получения соответствующих документов от воинской части, необходимо подготовить рапорт* на имя командира части.

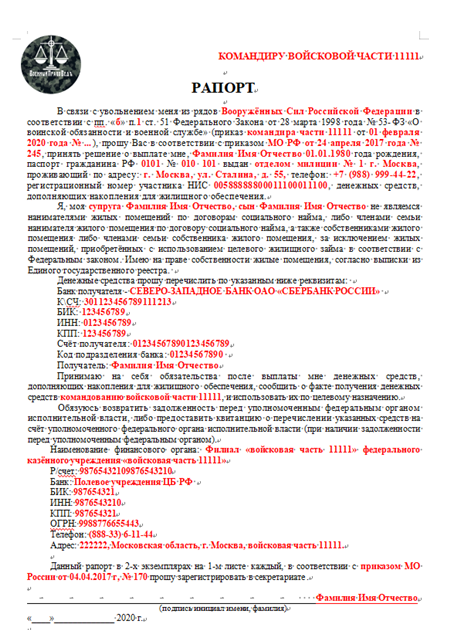

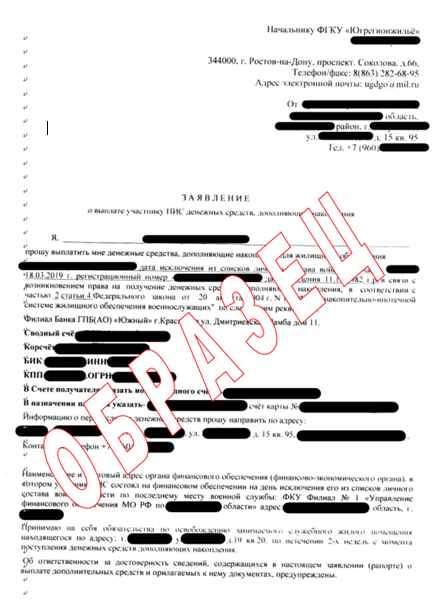

После получения всех необходимых документов, необходимо подать соответствующий рапорт* (заявление) необходимо написать и зарегистрировать в течении трёх месяцев с даты исключения участника программы из списков личного состава воинской части. Рапорт пишется на имя начальника территориального подразделения органа, то есть жилищного отдела, указывается следующая информация:

— данные об участнике НИС;

— информацию о получателе выплат (военнослужащем): полные данные, включая паспортные;

— реквизиты личного банковского счета военнослужащего;

— обязательство, подтверждающее намерение использовать доп.средства в соответствии с их целевым назначением;

— обязательство об освобождении служебного жилья.

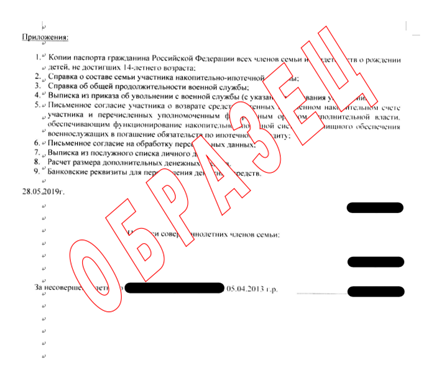

На текущий момент также к рапорту нужно приложить:

— копии паспорта военнослужащего, а также всех членов его семьи (для детей – свидетельства о рождении);

— справку о составе семьи;

— справку о выслуге лет;

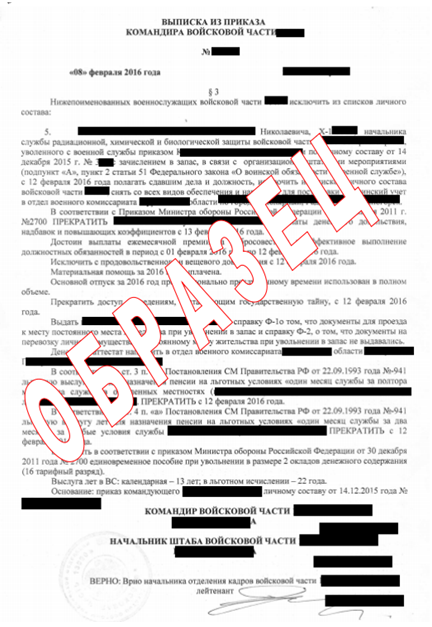

— выписку из приказа об увольнении;

— согласие участника НИС на возврат задолженности перед Росвоенипотекой (она может появиться из-за договора целевого жилищного займа, если участник программы или члены его семьи своевременно не оповестили об исключении из списков личного состава в/ч, вследствие чего некоторый период времени после увольнения Росвоенипотека «ошибочно» делала кредитные платежи).

Для всех федеральных органов исполнительной власти и федеральных государственных органов, в которых предусмотрена военная служба, выплата ДОПов регламентируется постановлением Правительства Российской Федерации от 17 ноября 2005 г. № 686 «Об утверждении Правил выплаты участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения».

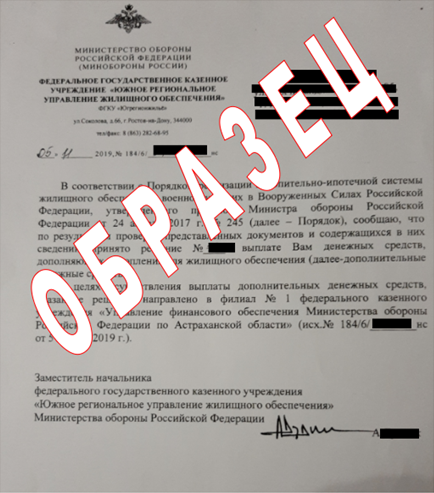

7. Организация выплаты дополняющих средств в МО.

В Вооружённых Силах Российской Федерации алгоритм действий регламентируется приказом Министра обороны Российской Федерации 24 апреля 2017 г. № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооружённых Силах Российской Федерации».

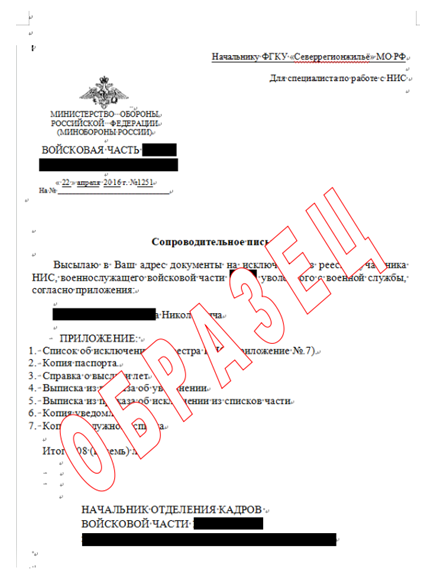

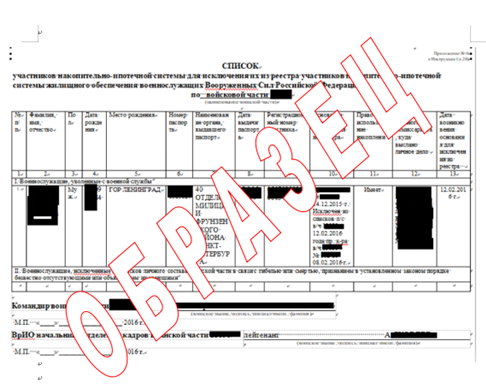

Командование воинской части или ответственный за НИС не позднее 7 рабочих дней после исключения из списка личного состава выдаёт бывшему участнику НИС (члену его семьи) заверенные выписки из послужного списка, приказов об увольнении с военной службы и исключении из списков личного состава воинской части, справки о составе семьи и об общей продолжительности военной службы, а также расчёт размера дополнительных денежных средств и сообщает почтовые адреса и наименования органа финансового обеспечения и подразделения жилищного обеспечения, в которых состоит на обеспечении воинская часть (член семьи участника НИС упоминается для случая гибели военнослужащего).

Когда регистрация рапорта прошла, его вместе со всеми приложениями воинская часть перенаправляет в жилищный отдел, а сотрудники подразделения органа осуществляют проверку поступивших сведений. На основании её результатов принимается решение о возможности/невозможности выплаты дополняющих средств. Во втором случае участник программы НИС имеет право, после устранения причины отказа, повторно обратиться с пакетом документов на выплату «ДОПов».

Бывший участник НИС (член его семьи) в трёхмесячный срок со дня исключения из списков личного состава воинской части подаёт заявление в подразделение жилищного обеспечения по установленной форме:

8. Организация выплаты ДОПов в Росгвардии

В войсках национальной гвардии алгоритм выплаты указан в приказе Федеральной службы войск национальной гвардии РФ от 14 марта 2017 года № 79 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих войск национальной гвардии Российской Федерации».

Участник НИС подаёт рапорт на имя командира части о выплате после издания приказа об увольнении с военной службы, члены семьи подают заявление на имя командира воинской части после издания приказа об исключении участника НИС из списков личного состава воинской части.

Дополнительные денежные средства выплачиваются безналичном порядке в трёхмесячный срок со дня поступления заявления.

Обратите внимание: каждая инстанция проверяет информацию, которая поступила на бумажных носителях и в электронном виде. Если имеют место быть расхождения, неточности или ошибки с имеющимися сведениями, то документы будут возвращены для внесения необходимых исправлений.

Именно поэтому при изменении личных данных (например, паспортных), нужно незамедлительно обратиться к ответственному по НИС в воинской части для того, чтобы была составлена «Таблица изменений», а обновлённые данные были отправлены жилищному отделу и другим инстанциям. Если этого не сделать, процесс может очень затянуться. «ДОПы», зачисленные на личный банковский счёт, могут быть использованы для улучшения жилищных условий или для «закрытия» ипотечного кредита.

К рапорту (заявлению) прикладываются копии паспорта гражданина Российской Федерации, всех членов семьи и свидетельств о рождении детей, не достигших 14-летнего возраста, а также письменное согласие бывшего участника НИС (члена его семьи) о возврате органом финансового обеспечения задолженности участника НИС перед ФГКУ «Росвоенипотека» (либо квитанция о перечислении указанных средств на счёт Учреждения (при наличии задолженности перед Учреждением).

Выплата ДОПов в Спецстрое, МЧС, ФСБ, ФСО, СВР, военной прокуратуре, военно-следственных подразделениях

В перечисленных федеральных органах исполнительной власти и федеральных государственных органах порядок выплаты идентичен, что и в Росгвардии, в соответствии с Правилами, утверждёнными постановлением Правительства. Формы заявления и рапорта аналогичны.

Важно помнить, что именно ФЗ и Постановление Правительства – главные документы, на которые нужно ориентироваться. Отсутствие необходимых поправок в приказах военных ведомств – недоработка и из-за неё не может быть отказано в выплате «ДОПов».

Если такая ситуация произошла, нужно обратиться в суд, при разбирательстве права военнослужащего будут доказаны, так как на «его стороне» будет актуальная законодательная база по данной гос.программе.

В соответствии с КАССАЦИОННЫМ ОПРЕДЕЛЕНИЕМ N 33-КГ18-12 от 24 декабря 2018 г. суд обязан рассмотреть данное правоотношение по правилам ГПК (срок исковой давности 3 года).

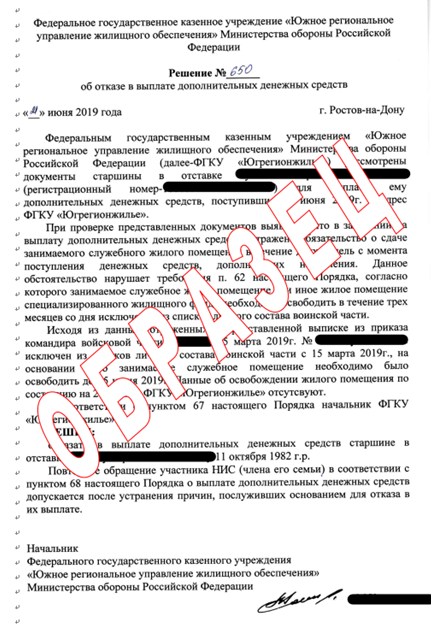

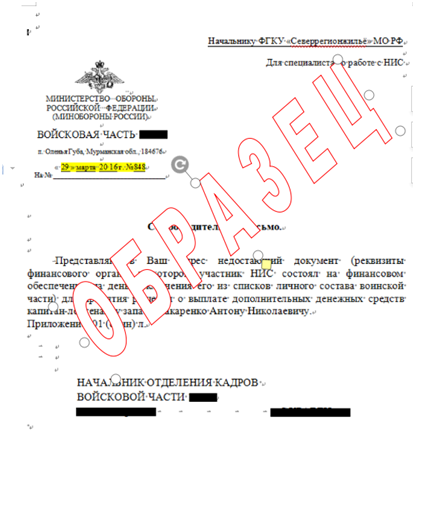

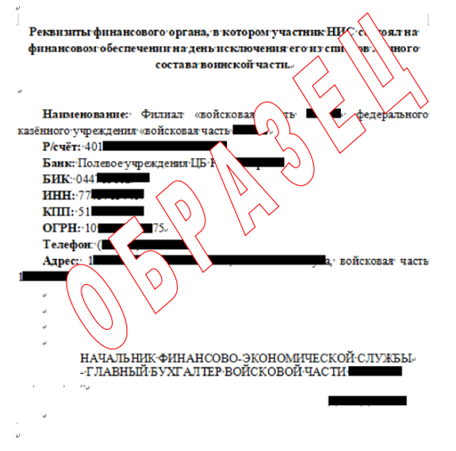

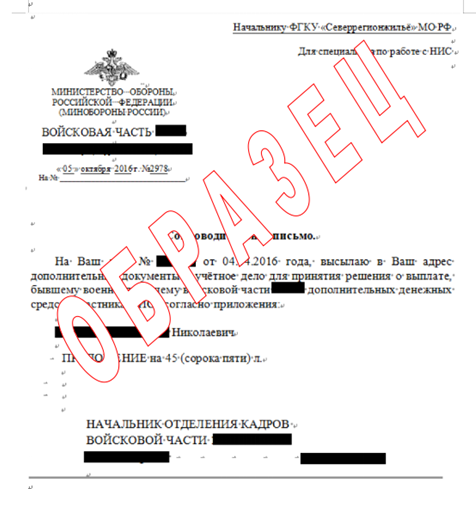

9. ПОЭТАПНЫЙ ПРИМЕР:

10. ОБРАЗЕЦ АДМИНИСТРАТИВНОГО ИСКА:

ВНИМАНИЕ !!!

НА ОСНОВАНИИ КАССАЦИОННОГО ОПРЕДЕЛЕНИЯ СУДЕБНОЙ КОЛЛЕГИИ ПО АДМИНИСТРАТИВНЫМ ДЕЛАМ ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 24 ДЕКАБРЯ 2018 ГОДА №33-КГ-18-12 ИСКОВЫЕ ТРЕБОВАНИЯ ПО ДОПам ПОДАЁМ ПО ПРАВИЛАМ ГПК !!!***

***ОБРАЗЕЦ ИСКА ПО ГПК : (НАХОДИТЬСЯ В РАЗРАБОТКЕ)

11. На что можно потратить «ДОПы»???

Законодатель рассчитывал, что дополняющие средства военнослужащий потратит на цели жилищного обеспечения (погашение имеющегося кредита, расширение жилплощади, приобретение нового жилья и т.п.), но вместе с тем разрешил их использовать и в иных целях.

Формально, согласно Налогового кодекса, если дополняющие средства будут потрачены на иные цели, то нужно будет (Удержание налога с именных накоплений участника НИС) уплатить налог 13%.

12. ОБРЕМЕНЕНИЕ

Жилье, приобретённое по военной ипотеке, хотя и находится в собственности участника НИС (владении), но состоит в залоге (под обременением). Само слово «ипотека» означает залог недвижимого имущества.

Заложенное имущество нельзя продать, подарить без согласия залогодержателя, нельзя изменить и режим его использования, например, передать во временное пользование.

Что такое обременение?

Залог даёт право кредитору в случае невыполнения заёмщиком — военнослужащим своих обязательств реализовать свои требования за счёт реализации заложенного имущества. Это своего рода подстраховка и гарантия кредитора от неплатежей и не возврата кредита (или займа в случае с государством).

В соответствии с Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» квартира или дом, приобретённые по НИС, считаются находящимися в залоге у Российской Федерации, а в случае использования кредитных средств банка — ещё и у соответствующего кредитного учреждения.

Ипотека подлежит государственной регистрации в ЕГРН (Едином государственном реестре прав на недвижимое имущество и сделок с ним). Обременение оформляется в виде закладной, которая после государственной регистрации хранится у кредитора. В отношении Российской Федерации закладная не выдаётся, закладную получает только банк, выдавший кредит по программе «Военная ипотека».

Обременение накладывает следующие основные ограничения:

— квартиру или дом нельзя продать или подарить без согласия залогодержателя;

— без согласия залогодержателя нельзя зарегистрировать по месту жительства как членов семьи (кроме несовершеннолетних), так и иных лиц;

— нельзя без получения согласия проводить переустройство и перепланировку.

В случае увольнения с военной службы и прекращения платежей в пользу кредитора, кредитор имеет право вернуть положенные ему средства за счёт продажи заложенного имущества.

Заёмщиком и лицом, несущим ответственность перед кредитором, является военнослужащий, а не государство или ФГКУ «Росвоенипотека».

Как снять обременения по военной ипотеке?

Обременения с квартиры или дома, приобретённых по военной ипотеке, снимаются в следующих случаях:

- Возникновение права на использование накоплений у участника НИС (в общем случае это наличие 20 лет выслуги, в т.ч. в льготном исчислении, кроме того, такое право возникает при увольнении военнослужащего — участника НИС по льготным основаниям);

- Полное погашение участником НИС задолженности по договору ЦЖЗ (задолженность возникает при увольнении без права на накопления);

- Полное погашение остатка задолженности по ипотечному кредиту (если такой кредит оформлялся).

Для погашения обременения в пользу Российской Федерации военнослужащий подаёт рапорт для включения его в сведения об участниках, достигших 20 лет и более общей продолжительности военной службы, в том числе в льготном исчислении, и изъявивших желание погасить регистрационную запись об ипотеке в пользу Российской Федерации на приобретённое жилое помещение (форма рапорта* для военнослужащих Вооружённых Сил Российской Федерации приведена в приложении к приказу Министра обороны от 24 апреля 2017 г. № 245, военнослужащие иных федеральных органов исполнительной власти и федеральных государственных органов обращаются по вопросу снятия обременения в порядке, определённом соответствующими ведомственными нормативными актами). Федеральный орган направляет в ФГКУ «Росвоенипотека» сведения по форме согласно Приложению № 3 к Порядку оформления ипотеки в отношении участников накопительно-ипотечной системы жилищного обеспечения военнослужащих, утверждённому приказом Министра обороны РФ от 23 декабря 2015 г. № 820.

В течение 30 дней с момента получения заявления от участника НИС учреждение направляет в Росреестр заявление о погашении регистрационной записи об ипотеке.

После получения сведений о погашении регистрационной записи (процедура осуществляется Росреестром в течение 3 рабочих дней), участнику НИС направляется соответствующее уведомление.

Для погашения обременения в пользу банка военнослужащий обращается непосредственно в банк, получает сведения о точной сумме остатка задолженности, погашает сумму задолженности и получает от банка закладную с отметкой о погашении. Эту закладную вместе со своим заявлением военнослужащий подаёт в Росреестр. Регистрационная запись об ипотеке погашается так же в течение 3 рабочих дней с даты предоставления документов.

Обращаем внимание, что обременение со стороны государства может быть снято не ранее полного погашения ипотечного кредита.

Это обусловлено пунктом 91 Правил предоставления ЦЖЗ, утверждённых постановлением Правительства РФ от 15 мая 2008 г. № 370, и пунктом 77 Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооружённых Силах Российской Федерации, утверждённого Приказом Министра обороны Российской Федерации от 24 апреля 2017 г. № 245.

Согласно Порядка и Правил в случае прекращения договора целевого жилищного займа в связи с выполнением сторонами своих обязательств (в том числе по погашению ипотечного кредита) для снятия обременения военнослужащий подаёт рапорт с приложением уведомления кредитной организации о полном погашении кредита.

Надеемся, эта статья убережёт от принятия незаконных решений и избавит участников НИС от необходимости обращения в суд.

13. Военная ипотека: условия при увольнении

Рассмотрим причины увольнения военнослужащих и варианты развития событий с ЦЖЗ (целевым жилищным займом), если он уже взят. Придется ли возвращать государству и банку средства из своего кармана, зависит от выслуги лет и от того, льготными были основания прекращения службы или нет.

Что произойдет с накоплениями военнослужащего и выплатами по военной ипотеке после увольнения с занимаемой должности, если кредит человек не брал? Кому положены субсидии, кому нет и почему? Все эти нюансы регламентируются Федеральным законом № 117-ФЗ.

ПЕРЕЧЕНЬ ЛЬГОТНЫХ ПРИЧИН ОТСТАВКИ:

- выслуга 20 и более лет;

- при непрерывном воинском стаже от 10 лет — достижение возрастного лимита для службы, увольнение в результате организационно-штатных мероприятий (ОШМ), семейные обстоятельства;

- состояние здоровья, не позволяющее продолжать службу;

- гибель или получение статуса пропавшего без вести.

В понятие увольнения по ОШМ входят сокращение или обновление воинского состава, истечение срока контракта, отстранение/понижение (если от перехода на другой пост военный отказывается). Потерять работу по одной из этих причин может и рядовой контрактник, и офицер.

Если военный подпадает под увольнение по ОШМ, право на погашение ипотеки за счет государства зависит от срока службы. Эта причина отставки никак не отразится на кредите людей, отслуживших 20 и более лет.

Тем, чей стаж меньше, после увольнения без особых обстоятельств кредитные обязательства перед банком придется нести самостоятельно.

Льготные основания отставки дают человеку право не только распоряжаться именными накоплениями для покупки недвижимости — есть возможность воспользоваться дополнительными субсидиями для жилищного обеспечения. Наличие в собственности другого жилья не лишает военнослужащего права на участие в программе НИС.

ЕСЛИ ИПОТЕКА НЕ БЫЛА ВЗЯТА ВО ВРЕМЯ СЛУЖБЫ

Если участник НИС (накопительно-ипотечной системы) не успел освоить средства, полученные от государства, до увольнения, после отставки можно использовать собравшуюся сумму на покупку жилья или другие цели. Это может сделать военный или члены его семьи, если он сам погиб или признан пропавшим без вести.

Именные накопления можно использовать на покупку недвижимости или снять со счета через подачу рапорта и потратить на любые нужды по своему усмотрению.

Военнослужащий имеет право получить деньги, накопленные на именном счете и потратить их как на покупку недвижимости, так и на другие цели, но лишь в случае его отставки на льготных основаниях. Кроме того, он может получить дополнительные средства, компенсирующие года, недостающие до 20-летней выслуги.

При отсутствии уважительных причин все начисления по программе НИС возвращаются государству. Именные накопления «сгорают» — претендовать на них бывший военный не может.

КОГДА УВОЛЬНЕНИЕ ЛИШАЕТ ПРАВА ИСПОЛЬЗОВАТЬ НАКОПЛЕНИЯ:

Всю сумму, потраченную на выплаты по военной ипотеке, необходимо возвратить, если увольнение происходит при следующих обстоятельствах:

- нарушение условий, прописанных в контракте;

- прекращение службы по собственной инициативе;

- если стаж человека менее 10 лет (даже если причины отставки входят в перечень льготных).

Во всех трех случаях уволенному военному предстоит самому выплачивать ипотечный кредит и проценты по нему (по ставке рефинансирования). Также необходимо вернуть государству (а именно ФГКУ «Росвоенипотека») все израсходованные деньги ЦЖЗ — первоначальный взнос и все уже перечисленные ежемесячные платежи.

На это дается 10 лет с момента отставки, заемщик гасит по составленному графику выплат задолженность, в которую входят и начисляемые проценты по ставке, обозначенной в договоре ЦЖЗ.

При невыполнении перечисленных условий представители Росвоенипотеки и банка-кредитодателя могут привлечь бывшего участника НИС к ответственности через суд — есть вероятность, что недвижимость, приобретенную по военной ипотеке, после увольнения выставят на торги. Средства, вырученные с реализации такого жилья, пойдут на погашение кредита, ЦЖЗ и оплату судебных издержек.

Бывший член НИС должен выплатить свои долги перед ФГКУ в срок до десяти лет. После погашения этой суммы и выплаты банковского кредита, с жилой площади бывшего должника снимается обременение (ограничения в правах на жилье), и затем бывший участник НИС становится полноценным собственником квартиры.

14. Если военный не погашает долг

Если военнослужащий, являющийся членом НИС расторгает контракт до того, как стаж службы у него достиг 20 лет, он обязан:

- Рассчитаться с долгами, выплатив всю сумму из личных средств. Кредитующая сторона имеет право изменить величину месячных платежей в порядке, предписанном для заемщиков, которые не участвуют в инвестиционной системе.

- Плательщик ипотеки должен вернуть деньги с процентами по жилищному целевому займу, которые были предоставлены «РОСВОЕНИПОТЕКой» для первой выплаты взноса за жилплощадь и выплаты кредита (погашение ЦЖЗ происходит в период не более десяти лет). Погашение долга проходит с начислением процентов, указанных в договоре о предоставлении ЦЖЗ, равными помесячными платежами.

- В случае если военнослужащий отказывается от выплаты по ЦЖЗ и кредиту, то эти суммы будут с него взысканы принудительно, в установленном законом порядке. В связи с тем, что в виде обеспечения по займу, как правило, выступает покупаемая жилплощадь, то кредитор вправе потребовать продажи жилья заемщика с молотка. А средства от продажи этой недвижимости частично или полностью пойдут кредитору в виде уплаты долга.

15. Если уволенный заключает новый контракт

У многих военнослужащих возникает вопрос, что происходит с деньгами, числящимися на их накопительных именных счетах или с взятыми по ипотеке кредитами в тех случаях, когда:

- военнослужащий увольняется с места своей службы;

- военный выведен из списка участников инвестиционной системы, но вновь идет служить;

- офицер или прапорщик числится в инвестиционном реестре, но хочет поменять место службы.

После того, когда офицер увольняется, – он автоматически исключается из списков НИС, а его накопительный счет закрывается.

Дальнейшая судьба этих средств зависит от его стажа, и по какой причине произошла отставка. Если одной из причин являлось:

- увольнение по состоянию здоровья;

- процессы ОШМ (организационно-штатные мероприятия), произошедшие в его части;

- проблемные семейные обстоятельства;

- уход со службы по возрасту.

– эти обстоятельства государство считает уважительными, и накопления подлежат восстановлению.

Если же он уволился по другой причине, то средства не восстанавливаются и должны быть возвращены в федеральный бюджет.

То же самое обстоит с договором ЦЖЗ: деньги нужно вернуть с рассрочкой до десяти лет, плюс проценты по специальной ставке Центробанка РФ, которая будет насчитываться со времени даты увольнения военнослужащего.

ВАЖНО !

Когда заключается новый контракт, то данные военнослужащего в обязательном порядке заносятся в реестр инвестиционной накопительной системы, а денежные поступления перечисляются на вновь созданный счет.

Для офицерского состава, вновь поступившего на службу в ряды Вооруженных сил, существуют три веских обстоятельства для повторного занесения их в списки реестра:

Восстановление финансовых средств на накопительном именном счету происходит, если офицеры пришли служить из запаса после того, как были исключены из реестра в связи с уходом с воинской службы.

Это могло произойти по следующим причинам:

- из-за плохого здоровья;

- по обстоятельствам, связанными с ОШМ;

- по проблемам, связанным с семьей;

– в случае, если они ранее не получали выплату накопительных финансовых средств.

- Закон не предусматривает восстановление накоплений, если военнослужащий в свое время не пожелал стать членом государственной ипотечной системы, или он был исключён из реестра по причинам, которые не считаются уважительными.

- Если они были зачислены в ряды ВС из запаса, вычеркнуты из реестра и получали выплаты дополнительных средств, они могут быть снова включены в реестр после двадцатилетней выслуги на армейской службе.

В случае смерти военного, имеющего непогашенную ипотеку, долговые обязательства не перекладываются на родных и членов семьи и приобретенная квартира остается в их пользовании.

ПРИМЕРЫ ПОЛОЖИТЕЛЬНЫХ ДЕЛ

(судебная практика):

- КАССАЦИОННОЕ ОПРЕДЕЛЕНИЕ от 24 декабря 2018 г. № 33-КГ18-12 (https://legalacts.ru/sud/kassatsionnoe-opredelenie-verkhovnogo-suda-rf-ot-24122018-n-33-kg18-12/ );

- РЕШЕНИЕ СЕВЕРОМОРСКОГО РАЙОННОГО СУДА МУРМАНСКОЙ ОБЛАСТИ ПО ДЕЛУ № 2-1162/2019 ОТ 30 ИЮЛЯ 2019 ГОДА (https://sevrs—mrm.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=doc&number=57746578&delo_id=1540005&new=0&text_number=1)