ВСЁ ПРО АЛИМЕНТЫ

В силу ч.2 ст. Алиментные обязательства членов семьи > Глава 17. Порядок уплаты и взыскания алиментов > Статья 111. Обязанность сообщать о перемене места работы лица, обязанного уплачивать алименты «>111 СК РФ лицо, обязанное уплачивать алименты , должно в трехдневный срок сообщить судебному исполнителю и лицу, получающему алименты , о перемене места работы или жительства, а при уплате алиментов несовершеннолетним детям — и о наличии дополнительного заработка или иного дохода.

В данном разделе будут рассмотрены основные вопросы, касающиеся выплаты алиментов, а также представлена судебная практика по данной теме.

Начать необходимо с главного закона страны – Конституции Российской Федерации, а именно согласно

статье 38, п.2. Забота о детях, их воспитание — равное право и обязанность родителей.

Далее, конечно обратимся к Трудовому Кодексу РФ, согласно которому:

Статья 80. Обязанности родителей по содержанию несовершеннолетних детей

1. Родители обязаны содержать своих несовершеннолетних детей. Порядок и форма предоставления содержания несовершеннолетним детям определяются родителями самостоятельно.

2. В случае, если родители не предоставляют содержание своим несовершеннолетним детям, средства на содержание несовершеннолетних детей (алименты) взыскиваются с родителей в судебном порядке.

Однако, будучи военнослужащим, уклониться от уплаты алиментов не представляется возможным, поэтому необходимо разобраться с каких именно выплат происходит перечисление алиментов.

Далее, согласно статье 81:

п.1. При отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере: на одного ребенка — одной четверти, на двух детей — одной трети, на трех и более детей — половины заработка и (или) иного дохода родителей.

п.2. Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств.

Пленум Верховного Суда РФ от 26.12.2017 N 56 «О применении судами законодательства при рассмотрении дел, связанных со взысканием алиментов» указывает на данные обстоятельства, а именно

К таким обстоятельствам, в частности, могут быть отнесены: наличие у плательщика алиментов других несовершеннолетних и (или) нетрудоспособных совершеннолетних детей, а также иных лиц, которых он обязан по закону содержать; низкий доход плательщика алиментов; состояние здоровья плательщика алиментов (например, нетрудоспособность вследствие возраста или состояния здоровья), а также ребенка, на содержание которого производится взыскание алиментов (например, наличие у ребенка тяжелого заболевания, требующего длительного лечения).

Кроме того, согласно

Статье 86.

п.1. При отсутствии соглашения и при наличии исключительных обстоятельств (тяжелой болезни, увечья несовершеннолетних детей или нетрудоспособных совершеннолетних нуждающихся детей, необходимости оплаты постороннего ухода за ними и других обстоятельств) каждый из родителей может быть привлечен судом к участию в несении дополнительных расходов, вызванных этими обстоятельствами.

Порядок участия родителей в несении дополнительных расходов и размер этих расходов определяются судом исходя из материального и семейного положения родителей и детей и других заслуживающих внимания интересов сторон в твердой денежной сумме, подлежащей уплате ежемесячно.

п.2. Суд вправе обязать родителей принять участие как в фактически понесенных дополнительных расходах, так и в дополнительных расходах, которые необходимо произвести в будущем.

Далее разберем виды заработка и (или) иного дохода, из которых производится удержание алиментов на несовершеннолетних детей.

ПЕРЕЧЕНЬ ВИДОВ ЗАРАБОТНОЙ ПЛАТЫ И ИНОГО ДОХОДА, ИЗ КОТОРЫХ ПРОИЗВОДИТСЯ УДЕРЖАНИЕ АЛИМЕНТОВ НА НЕСОВЕРШЕННОЛЕТНИХ ДЕТЕЙ утвержден Постановлением Правительства Российской Федерации от 18 июля 1996 г. N 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»

Согласно данному перечню, а именно

п.3. Удержание алиментов производится с денежного довольствия (содержания), получаемого военнослужащими, сотрудниками органов внутренних дел и другими приравненными к ним категориями лиц, в том числе:

а) с военнослужащих — с оклада по воинской должности, оклада по воинскому званию, ежемесячных и иных надбавок (доплат) и других дополнительных выплат денежного довольствия, имеющих постоянный характер;

б) с сотрудников органов внутренних дел, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, а также работников таможенной системы — с оклада по штатной должности, оклада по специальному званию, процентных надбавок (доплат) за выслугу лет, ученую степень и ученое звание и других денежных выплат, имеющих постоянный характер;

в) с военнослужащих и сотрудников органов внутренних дел, Государственной противопожарной службы — с единовременного и ежемесячного пособий и иных выплат при увольнении с военной службы, со службы в органах внутренних дел, Государственной противопожарной службе.

Разберем, какие выплаты денежного довольствия носят постоянный характер.

Так, согласно Приказа Министра обороны Российской Федерации от 30 декабря 2011 г. N 2700 г. Москва «Об утверждении Порядка обеспечения денежным довольствием военнослужащих Вооруженных Сил Российской Федерации»

2. Денежное довольствие военнослужащих Вооруженных Сил Российской Федерации состоит :

проходящих военную службу по контракту — из месячного оклада в соответствии с присвоенным воинским званием (далее — оклад по воинскому званию) и месячного оклада в соответствии с занимаемой воинской должностью (далее — оклад по воинской должности), которые составляют оклад месячного денежного содержания военнослужащих (далее — оклад денежного содержания), и из ежемесячных и иных дополнительных выплат (далее — дополнительные выплаты);

К ДОПОЛНИТЕЛЬНЫМ ВЫПЛАТАМ, НОСЯЩИМ ПОСТОЯННЫЙ ХАРАКТЕР, СОГЛАСНО УКАЗАННОГО ПРИКАЗА ОТНОСЯТСЯ:

1. Ежемесячная надбавка за выслугу лет

2. Ежемесячная надбавка за классную квалификацию (квалификационную категорию)

3. Ежемесячная надбавка за работу со сведениями, составляющими государственную тайну

4. Ежемесячная надбавка за особые условия военной службы

5. Процентная надбавка за стаж работы в структурных подразделениях по защите государственной тайны

6. Ежемесячная надбавка военнослужащим, имеющим высшее юридическое образование и занимающим воинские должности юридической специальности

7. Премия за добросовестное и эффективное исполнение должностных обязанностей

8. Ежегодная материальная помощь

Кроме указанных выше выплат алименты выплачиваются согласно п.3 Перечня

пп в) с военнослужащих и сотрудников органов внутренних дел, Государственной противопожарной службы — с единовременного и ежемесячного пособий и иных выплат при увольнении с военной службы, со службы в органах внутренних дел, Государственной противопожарной службе.

А именно, согласно п.140 Приказа 2700. Военнослужащим, проходившим военную службу по контракту, при увольнении с военной службы выплачивается единовременное пособие в следующих размерах:

при общей продолжительности военной службы менее 20 лет — два оклада денежного содержания;

при общей продолжительности военной службы 20 лет и более — семь окладов денежного содержания.

Также алименты удерживаются с с сумм денежных компенсаций, выплачиваемых военнослужащим и сотрудникам органов внутренних дел взамен продовольственного пайка (утв. постановлением Президиума Верховного Суда РФ от 10 августа 2005 г., вопрос 17)

НЕ ОТНОСЯТСЯ К ВЫПЛАТАМ, ИМЕЮЩИМ ПОСТОЯННЫЙ ХАРАКТЕР:

1. Оплата расходов на служебные командировки — на территории Российской Федерации и за её пределами;

2. Подъемное пособие и суточные при служебных перемещениях

СУДЕБНАЯ ПРАКТИКА

1. Премия в связи с __ летием образования ____ — носит разовый характер – алименты не взыскиваются. Решение суда здесь.

2. С субсидии жилищной алименты не положены. Апелляция. Определение здесь.

3. Алименты с ЕДВ ветерана не положены Решение здесь

4. Алименты не взыскиваются с денежной компенсации взамен дополнительным суткам отдыха за мероприятия, которые проводятся без ограничения еженедельного служебного времени. Решение здесь и второе решение здесь

Также, согласно статье 101 ФЗ «Об исполнительном производстве». Виды доходов, на которые НЕ может быть обращено взыскание

1. Взыскание не может быть обращено на следующие виды доходов:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью; — алименты с данных сумм выплачиваются

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф; — алименты с данных сумм выплачиваются

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством Российской Федерации отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

8) компенсационные выплаты, установленные законодательством Российской Федерации о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9) страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

13) средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

Согласно п.4 Перечня — Взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой заработной платы и иного дохода налогов в соответствии с налоговым законодательством.

ПРЕКРАЩЕНИЕ АЛИМЕНТНЫХ ОБЯЗАТЕЛЬСТВ

Согласно статье 120 Семейного кодекса РФ:

1. Алиментные обязательства, установленные соглашением об уплате алиментов, прекращаются смертью одной из сторон, истечением срока действия этого соглашения или по основаниям, предусмотренным этим соглашением.

2. Выплата алиментов, взыскиваемых в судебном порядке, прекращается:

по достижении ребенком совершеннолетия или в случае приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия;

при усыновлении (удочерении) ребенка, на содержание которого взыскивались алименты;

при признании судом восстановления трудоспособности или прекращения нуждаемости в помощи получателя алиментов;

при вступлении нетрудоспособного нуждающегося в помощи бывшего супруга — получателя алиментов в новый брак;

смертью лица, получающего алименты, или лица, обязанного уплачивать алименты.

РЕШЕНИЯ ПО КОТОРЫМ ВЫЧЕТАЮТ АЛИМЕНТЫ С НАЛОГОВОГО ВЫЧЕТА

МОСКОВСКИЙ ГОРОДСКОЙ СУД

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

от 8 декабря 2016 г. по делу N 33а-46981/2016

Судья: С.А. Ефремов

Судебная коллегия по административным делам Московского городского суда в составе председательствующего Шаповалова Д.В.,

судей Пономарева А.Н., Ставича В.В.,

при секретаре П.,

рассмотрела в открытом судебном заседании по докладу судьи Ставича В.В. административное дело по апелляционной жалобе О.С.В. на решение Перовского районного суда г. Москвы от 25 декабря 2015 года по административному иску О.С.В. к судебному приставу-исполнителю Перовского ОСП УФССП России по г. Москве Б. о признании незаконным бездействия и обязании произвести взыскание алиментов,

установила:

О.С.В. обратилась в суд с указанным выше административным иском к судебному приставу-исполнителю Перовского ОСП УФССП России по г. Москве Б., ссылаясь на незаконное бездействие судебного пристава-исполнителя, который не предпринял мер по установлению задолженности и взысканию алиментов с сумм имущественного налогового вычета, полученных должником К., при приобретении жилья.

Решением Перовского районного суда г. Москвы от 25 декабря 2015 года в удовлетворении административного иска отказано.

В апелляционной жалобе административным истцом О.С.В. ставится вопрос об отмене решения.

В заседание судебной коллегии стороны не явились, о времени и месте рассмотрения дела извещены надлежащим образом.

Заинтересованное лицо К.А.В. в судебное заседание не явился, извещен надлежащим образом, заявил о рассмотрении дела без своего участия.

Судебная коллегия на основании ст. 150, ст. 152 КАС РФ сочла возможным рассмотреть дело в отсутствие лиц, участвующих в деле, извещенных о времени и месте судебного заседания.

Проверив материалы дела, обсудив доводы жалобы, судебная коллегия приходит к выводу о наличии предусмотренных ч. 2 ст. 310 КАС РФ оснований для отмены решения суда в апелляционном порядке в силу следующего.

В соответствии с судебным приказом от 10 апреля 2014 года, выданным мировым судьей судебного участка N 26 г. Южно-Сахалинск, К.А.В. обязан уплачивать алименты в пользу О.С.В. на содержание несовершеннолетнего сына О.Н. 3 июня <…> года рождения, в размере 1/4 части всех видов заработка ежемесячно, начиная с 27 ноября 2008 года и до его совершеннолетия.

Исполнительное производство, о котором идет речь, было возбуждено судебным приставом-исполнителем Перовского ОСП Б. 12 мая 2014 года.

На основании постановления судебного пристава-исполнителя от 21 июля 2014 года копия исполнительного документа была направлена в ООО «Алабор» для осуществления взыскания алиментов по месту работы должника.

В рамках исполнительного производства судебным приставом-исполнителем была получена информация из ИФНС России N 20 по г. Москве о получении должником К.А.В. имущественного налогового вычета за приобретение квартиры в виде денежных сумм, возвращенных налогоплательщику из бюджета, о чем также была проинформирована взыскатель О.С.В.

Эти обстоятельства лицами, участвующими в деле, не оспаривались.

Незаконное бездействие судебного пристава-исполнителя, который не предпринял мер по взысканию алиментов с указанных сумм, стало поводом для обращения О.С.В. в суд с настоящим административным иском.

Разрешая спор и отказывая в удовлетворении административного иска, суд указал на то, что имущественный налоговый вычет не является доходом должника, поскольку не поименован в Постановлении Правительства РФ от 18 июля 1996 года N 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

Судебная коллегия находит приведенные выводы суда первой инстанции ошибочными.

В силу ст. 12 Федерального закона от 21 июля 1997 года N 118-ФЗ «О судебных приставах» (с изменениями) в процессе принудительного исполнения судебных актов и актов других органов, предусмотренных Федеральным законом об исполнительном производстве, судебный пристав-исполнитель принимает меры по своевременному, полному и правильному исполнению исполнительных документов. Приставы осуществляют арест, изъятие, передачу на хранение и реализацию арестованного имущества, совершают иные действия, предусмотренные Федеральным законом.

Таким законом в настоящее время является Федеральный закон от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве» (с изменениями).

Согласно ст. 2 Федерального закона от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве» (с изменениями) задачами исполнительного производства являются правильное и своевременное исполнение судебных актов, актов других органов и должностных лиц, а в предусмотренных законодательством Российской Федерации случаях исполнение иных документов в целях защиты нарушенных прав, свобод и законных интересов граждан и организаций.

Статьей 82 Семейного кодекса Российской Федерации установлено, что виды заработка и (или) иного дохода, которые получают родители в рублях и (или) в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей в соответствии со статьей 81 данного Кодекса, определяются Правительством Российской Федерации.

Реализуя делегированное ему полномочие, Правительство Российской Федерации Постановлением от 18 июля 1996 года N 841 утвердило Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (далее — Перечень).

Взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой заработной платы и иного дохода налогов в соответствии с налоговым законодательством (абз. 2 п. 1 ст. 210 Налогового кодекса РФ, абз. 1 п. 4 Перечня, ч. 1 ст. 99 Федерального закона от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве»).

В силу ст. 220 НК РФ налогоплательщик при определении налоговой базы по НДФЛ имеет право на имущественный вычет.

Это право было реализовано К.А.В. в виде получения денежных сумм из соответствующего бюджета.

Таким образом, при предоставлении имущественного налогового вычета налогооблагаемая база по НДФЛ фактически уменьшилась, а доход К.А.В. увеличился, поскольку фактически произошел возврат суммы удержанного НДФЛ.

По мнению судебной коллегии, с этой суммы возврата должны быть начислены алименты.

Аналогичные разъяснения даны инспекцией Роструда в Письме от 28 декабря 2006 г. N 2261-6-1.

В ходе исполнительного производства судебным приставом-исполнителем не предпринято должных мер по установлению задолженности по алиментам и ее взысканию, что свидетельствует о незаконном бездействии административного ответчика.

Судебная коллегия применительно к частям 9, 11 ст. 226 КАС РФ приходит к выводу, что административным ответчиком не доказано, что обжалуемое действие (бездействие) основано на вышеприведенных нормативных правовых актах, регулирующих спорные отношения. В то же время административным истцом доказан факт нарушения своего права и соблюдение сроков обращения в суд.

С учетом изложенного, решение суда нельзя признать законным и обоснованным, в соответствии с п. 4 ч. 2 ст. 310 КАС РФ оно подлежит отмене с вынесением нового решения об удовлетворении административного иска.

Руководствуясь ст. 311 КАС РФ, судебная коллегия по административным делам Московского городского суда

определила:

решение Перовского районного суда г. Москвы от 25 декабря 2015 года отменить, вынести по делу новое решение:

Признать незаконными бездействие судебного пристава-исполнителя Перовского РОСП УФССП России по г. Москве Б., обязав судебного пристава-исполнителя принять меры к установлению задолженности по алиментам должника К.А.В., с учетом полученных сумм имущественного налогового вычета, а также совершить действия, направленные на выполнение требований ст. 4 Федерального закона от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве», ст. 12 Федерального закона от 21 июля 1997 года N 118-ФЗ «О судебных приставах».

Вычет предоставляется официально работающим гражданам после покупки квартиры или частного дома. С их зарплаты удерживается НДФЛ по ставке 13%. Они имеют право на возврат уплаченного налога в сумме равной 13% от стоимости приобретенной недвижимости. Если судом установлено содержание в виде определенного процента, то оно должно взыскиваться со всех начислений: зарплата, премия и т. д. Сумма возвращаемого НДФЛ не является доходом, но нередко встает вопрос о возможности взыскать алименты с налогового имущественного вычета. Его актуальность возрастает, если есть задолженность. Состав доходов Оба супруга при решении вопроса об алиментах преследуют разные цели. Одна сторона стремится увеличить сумму отчислений на содержание ребенка, а вторая пытается сохранить после удержания алиментов достаточно средств для обеспечения собственного достойного уровня жизни.

РЕШЕНИЯ ПО КОТОРЫМ не ВЫЧЕТАЮТ АЛИМЕНТЫ С НАЛОГОВОГО ВЫЧЕТА

ЧЕЛЯБИНСКИЙ ОБЛАСТНОЙ СУД

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

от 17 ноября 2015 г. по делу N 11а-14277/2015

Судья: Решетова М.А.

Судебная коллегия по административным делам Челябинского областного суда в составе:

председательствующего судьи Загайновой А.Ф.,

судей Смолина А.А., Шигаповой С.В.

при секретаре Б.,

рассмотрев в открытом судебном заседании административное дело по апелляционной жалобе С.Т. на решение Калининского районного суда г. Челябинска от 13 августа 2015 года по административному исковому заявлению С.Т. о признании незаконным постановления заместителя начальника отдела — старшего судебного пристава Калининского районного отдела судебных приставов УФССП по Челябинской области от 28 мая 2015 года, обязании совершить действия,

заслушав доклад судьи Загайновой А.Ф. об обстоятельствах дела, судебная коллегия,

установила:

С.Т. обратилась в суд с административным исковым заявлением о признании незаконным постановления заместителя начальника отдела — старшего судебного пристава Калининского районного отдела судебных приставов г. Челябинска УФССП по Челябинской области (далее Калининский РОСП г. Челябинска) от 28 мая 2015 года об отказе в удовлетворении жалобы; о возложении на судебного пристава-исполнителя Калининского РОСП г. Челябинска обязанности рассчитать и взыскать задолженность по алиментам с доходов С.Е. в связи с получением им имущественного налогового вычета за 2008 — 2013 годы.

В обоснование требований указала, что на основании дубликата исполнительного листа, выданного мировым судьей судебного участка N 3 г. Копейска 01 марта 2012 года, о взыскании с С.Е. в ее пользу алиментов на содержание несовершеннолетнего ребенка С.А.Е. в размере 1/4 части всех видов заработка и ее заявления судебным приставом-исполнителем Калининского РОСП г. Челябинска было возбуждено исполнительное производство, в рамках которого было установлено, что должник получил дополнительный доход в виде имущественного налогового вычета за 2008 — 2013 годы. На ее заявления о расчете задолженности по алиментам, исходя из данного дохода, получила от судебного пристава-исполнителя отказ. По ее жалобе, поданной в порядке подчиненности старшему судебному приставу Калининского РОСП г. Челябинска, было вынесено оспариваемое постановление. Считает, данное постановление незаконным, так как при предоставлении имущественного налогового вычета уменьшается налогооблагаемая база и соответственно увеличивается доход, с которого рассчитывается задолженность по алиментам.

С.Т. в судебном заседании поддержала заявленные требования.

Судебный пристав-исполнитель Калининского РОСП г. Челябинска П.Ю., заместитель начальника отдела — старшего судебного пристава Калининского РОСП г. Челябинска П.Т. заявленные требования не признали.

С.Е., С.А.Е., представитель УФССП по Челябинской области в судебном заседании участия не принимали.

Решением суда в удовлетворении требований С.Т. отказано.

В апелляционной жалобе С.Т. просит отменить решение, вынести новое — об удовлетворении заявленных требований. Указывает, что при предоставлении имущественного налогового вычета уменьшается налогооблагаемая база и соответственно увеличивается доход, с которого рассчитывается задолженность по алиментам. Со ссылкой на Письмо Роструда от 28 декабря 2006 года N 2261-6-1 указывает, что алименты должны быть удержаны из полученного должником дополнительного дохода в виде имущественного налогового вычета.

Лица, участвующие в деле, извещены о времени и месте судебного заседания надлежащим образом. Исходя из положений ст. 150 Кодекса административного судопроизводства РФ судебная коллегия считает возможным рассмотреть дело в отсутствие лиц, не явившихся в судебное заседание.

Проверив законность и обоснованность судебного решения в соответствии со статьей 308 Кодекса административного судопроизводства, доводы апелляционной жалобы, заслушав С.Т., представителя УФССП по Челябинской области Я., судебная коллегия приходит к следующим выводам.

В соответствии с частью 1 статьи 218 Кодекса административного судопроизводства РФ гражданин, организация, иные лица могут обратиться в суд с требованиями об оспаривании решений, действий (бездействия) органа государственной власти, органа местного самоуправления, иного органа, организации, наделенных отдельными государственными или иными публичными полномочиями, должностного лица, государственного или муниципального служащего, если полагают, что нарушены или оспорены их права, свободы и законные интересы, созданы препятствия к осуществлению их прав, свобод и реализации законных интересов или на них незаконно возложены какие-либо обязанности.

Согласно части 2 статьи 227 Кодекса административного судопроизводства РФ судом принимается решение об удовлетворении полностью или в части заявленных требований о признании оспариваемых решения, действия (бездействия) незаконными, если суд признает их не соответствующими нормативным правовым актам и нарушающими права, свободы и законные интересы административного истца.

Из анализа вышеуказанных положений следует, что для принятия судом решения о признании действий (бездействия) незаконными необходимо наличие двух условий — это несоответствие действия (бездействия) закону и нарушение прав и свобод административного истца, обратившегося в суд с соответствующим требованием.

Согласно материалам дела, 17 января 2014 года судебный пристав-исполнитель Калининского РОСП г. Челябинска на основании исполнительного листа, выданного мировым судьей судебного участка N 3 г. Копейска Челябинской области от 01 марта 2012 года возбудил исполнительное производство N 344/14/25/74 в пользу С.Т., предметом которого является взыскание с С.Е. алиментов на содержание ребенка в размере 1/4 размера заработка и (или) иного дохода ежемесячно начиная с 28 сентября 2004 года до совершеннолетия ребенка.

26 марта 2015 года С.Т. обратилась к судебному приставу-исполнителю Калининского РОСП г. Челябинска о расчете задолженности по алиментам с учетом полученного должником имущественного налогового вычета за 2008 — 2013 годы.

Письмом от 03 апреля 2015 года судебный пристав-исполнитель П.Ю. на обращение С.Т. ответила отказом, указав, что имущественный налоговый вычет к видам доходов, с которых взыскиваются алименты, не относится.

13 мая 2015 года С.Т. направила к начальнику отдела Калининского РОСП г. Челябинска жалобу на отказ судебного пристава-исполнителя П.Ю. в расчете задолженности по алиментам с учетом имущественного налогового вычета.

Постановлением от 28 мая 2015 года заместитель начальника отдела — старшего судебного пристава Калининского РОСП г. Челябинска П.Т. отказала С.Т. в удовлетворении жалобы, указав на то, что налоговый вычет, выплачиваемый в связи с приобретением недвижимости, в соответствии с постановлением Правительства РФ от 18 июля 1996 года N 841 не является доходом, с которого могут быть взысканы алиментные платежи; алименты взыскиваются с суммы заработка, оставшегося после удержания налогов в соответствии с законодательством.

Не согласившись с данным постановлением, С.Т. обратилась в суд.

Отказывая в удовлетворении требований С.Т., суд первой инстанции исходил из того, что оспариваемое постановлен не является законным и обоснованным, поскольку имущественный налоговый вычет, получаемый налогоплательщиком в порядке ст. 220 Налогового кодекса РФ, является по своей природе налоговой льготой, предоставляемой лицам при строительстве, приобретении квартиры, носит компенсационный характер и в силу пункта 6 статьи 101 ФЗ «Об исполнительном производстве» взыскание на него при расчете алиментов обращено быть не может.

Судебная коллегия соглашается с данными выводами суда первой инстанции.

Жалоба, поданная С.Т. в порядке подчиненности, рассмотрена должностным лицом в установленные сроки, в течение десяти дней со дня ее поступления с учетом рабочих дней (часть 2 статьи 15, статья 126 ФЗ «Об исполнительном производстве»). По результатам рассмотрения жалобы принято мотивированное и обоснованное постановление с соблюдением требований статьи 127 ФЗ «Об исполнительном производстве».

Доводы жалобы основаны на ошибочном толковании нормы материального права.

В соответствии со статьей 82 Семейного кодекса РФ виды заработка и (или) иного дохода, которые получают родители в рублях и (или) в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей в соответствии со статьей 81 настоящего Кодекса, определяются Правительством Российской Федерации.

Согласно постановлению Правительства РФ от 18 июля 1996 N 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой заработной платы и иного дохода налогов в соответствии с налоговым законодательством. Имущественный налоговый вычет в указанный перечень не входит.

Кроме того, статьей 101 ФЗ «Об исполнительном производстве» установлены виды доходов, на которые не может быть обращено взыскание, в числе которых названы ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством Российской Федерации отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое).

Исходя из смысла статьи 56, 220 Налогового кодекса РФ имущественный налоговый вычет доходом лица не является, представляет собой налоговую льготу, предоставляемую лицам при строительстве или приобретении квартиры, жилых домов.

С учетом изложенного, сумма полученного должником имущественного налогового вычета учету при расчете задолженности по алиментам не подлежит.

Таким образом, оспариваемое постановление является законным и обоснованным, прав административного истца не нарушает, в связи с чем, предусмотренной законом совокупности оснований для удовлетворения требований С.Т. по делу не установлено.

Письмо Роструда от 28 декабря 2006 года N 2261-6-1 распространяется на случаи получения имущественных налоговых вычетов у работодателя и к возникшим правоотношениям неприменимо, поскольку налоговые вычеты были получены должником по окончании года в налоговой инспекции по месту жительства.

Решение суда является законным и обоснованным, апелляционная жалоба удовлетворению не подлежит.

Руководствуясь ст. ст. 307, 308, 309, 310, 311 Кодекса административного судопроизводства РФ, судебная коллегия по административным делам Челябинского областного суда

определила:

решение Калининского районного суда г. Челябинска от 13 августа 2015 года оставить без изменения, апелляционную жалобу С.Т. — без удовлетворения.

——————————————————————————————————————————————————————————————————————————————————

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТРУДУ И ЗАНЯТОСТИ

ПИСЬМО

от 28 декабря 2006 г. N 2261-6-1

В Правовом управлении Федеральной службы по труду и занятости рассмотрено обращение.

Взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой заработной платы и иного дохода налогов в соответствии с налоговым законодательством, то есть алименты взыскиваются с доходов плательщика только после того, как удержан налог на доходы физических лиц.

По налогу на доходы физических лиц налоговая база определяется, в том числе, с учетом имущественных налоговых вычетов, предусмотренных положениями ст. 220 Налогового кодекса.

При предоставлении имущественных налоговых вычетов фактически уменьшается налогооблагаемая база и, соответственно, увеличивается доход.

Согласно Перечню видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденному Постановлением Правительства РФ от 18.07.1996 N 841, удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (национальной или иностранной валюте) и натуральной форме.

Таким образом, алименты должны быть удержаны со всей суммы заработной платы (иного дохода), полученной работником.

Начальник

Правового управления

Федеральной службы

по труду и занятости

И.И.ШКЛОВЕЦ

28.12.2006

«Актуальные вопросы бухгалтерского учета и налогообложения», 2017, N 6

НДФЛ И АЛИМЕНТНЫЕ ОБЯЗАТЕЛЬСТВА ФИЗИЧЕСКОГО ЛИЦА

Алименты — налог одному за ошибку двоих.

В. Филатов

Как известно, право детей на особую заботу и помощь со стороны их родителей провозглашено во многих нормативно-правовых актах, действующих в Российской Федерации (Всеобщая декларация прав человека, Конвенция о правах ребенка, Конституция РФ). Основополагающим документом, регулирующим вопросы содержания несовершеннолетних, является Семейный кодекс, в котором закреплено право каждого ребенка на заботу и получение содержания от своих родителей (ст. 54 и 60), а также установлена корреспондирующая с этим правом обязанность родителей содержать своих несовершеннолетних детей (ст. 80). Одна из проблем, возникающих на практике, связана с правомерностью взыскания алиментов с родителя, получившего при декларировании доходов возврат из бюджета сумм НДФЛ в связи с получением имущественных (и социальных) налоговых вычетов.

Рассмотрим ситуацию: налогоплательщик в 2017 году представил в налоговый орган декларации по форме 3-НДФЛ за 2014 — 2016 годы в целях получения социальных и имущественных налоговых вычетов. Излишне уплаченный НДФЛ был возвращен налогоплательщику. При этом налогоплательщик как в указанные периоды, так и в 2017 году являлся лицом, обязанным уплачивать алименты на своего несовершеннолетнего ребенка согласно ст. 81 СК РФ.

Вопрос: следует ли с суммы возвращенного НДФЛ уплатить алименты?

Согласно ст. 82 СК РФ виды заработка и (или) иного дохода, которые получают родители в рублях и (или) в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей в соответствии со ст. 81 СК РФ, определены Перечнем, утвержденным Постановлением Правительства РФ от 18.07.1996 N 841 (далее — Перечень N 841).

Пунктом 4 Перечня N 841 определено, что взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой зарплаты и иного дохода налогов в соответствии с налоговым законодательством.

В Письме Роструда от 28.12.2006 N 2261-6-1 разъяснено: налоговая база по НДФЛ определяется в том числе с учетом имущественных налоговых вычетов, предусмотренных ст. 220 НК РФ. При предоставлении названных вычетов фактически уменьшается налогооблагаемая база и соответственно увеличивается доход. Таким образом, алименты должны быть удержаны со всей суммы заработной платы (иного дохода), полученной сотрудником.

Подтверждение правомерности этого подхода можно найти в Определениях Челябинского областного суда от 22.07.2008 по делу N 33-5490/2008, Московского городского суда от 27.08.2013 по делу N 4г/7-9248/13.

Вместе с тем следует учитывать, что по смыслу правовой позиции КС РФ налогоплательщик не вправе распоряжаться по своему усмотрению частью своего имущества, подлежащей в виде определенной денежной суммы взносу в казну . Это означает, что алименты могут быть взысканы только с тех сумм заработной платы и иного дохода, которыми алиментно-обязанное лицо вправе распоряжаться. Суммы, подлежащие уплате в бюджет в виде налогов, не входят в состав средств, образующих экономическую выгоду алиментно-обязанного лица . В свою очередь, положения налогового законодательства не могут быть истолкованы как допускающие во всех случаях взыскание алиментов с дохода в том его размере, который учитывается при налогообложении .

———————————

<1> Постановление КС РФ от 17.12.1996 N 20-П.

<2> Пункт 3.1 Постановления КС РФ от 20.07.2010 N 17-П.

<3> Определение КС РФ от 23.06.2015 N 1460-О.

Рассматривая правовую природу имущественного налогового вычета, КС РФ неоднократно подчеркивал, что смысл этого вычета состоит в предоставлении физическим лицам налоговой льготы при строительстве либо приобретении на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них в целях стимулирования граждан к улучшению их жилищных условий, что освобождение от уплаты налогов по своей природе является льготой, исключением из вытекающих из Конституции РФ принципов всеобщности и равенства налогообложения, в силу которых каждый обязан платить законно установленный налог с соответствующего объекта налогообложения .

———————————

<4> Постановление КС РФ от 13.03.2008 N 5-П, Определения КС РФ от 26.01.2010 N 153-О-О, от 17.06.2010 N 904-О-О, от 25.11.2010 N 1557-О-О.

Высшая судебная инстанция страны также отметила , что в силу социально-экономического предназначения данного налогового вычета у каждого налогоплательщика должно быть право на возврат части НДФЛ, уплаченного в бюджет, размер которой зависит от фактически произведенных расходов на приобретение жилого помещения.

———————————

<5> Пункт 2.1 Постановления КС РФ от 01.03.2012 N 6-П.

С учетом изложенного удержание алиментов с возвращенной суммы налога может привести к ущемлению прав налогоплательщика.

При этом следует учитывать, что в силу пп. 6 п. 1 ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» взыскание не может быть обращено на ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое).

И в Апелляционном определении Челябинского областного суда от 17.11.2015 по делу N 11а-14277/2015 сказано, что имущественный налоговый вычет, получаемый налогоплательщиком в порядке ст. 220 НК РФ, является налоговой льготой, предоставляемой лицам при строительстве, приобретении квартиры, носит компенсационный характер и в силу указанной нормы Федерального закона N 229-ФЗ взыскание на него при расчете алиментов не может быть обращено. При этом суд отметил, что Письмо Роструда от 28.12.2006 N 2261-6-1 распространяется на случаи получения имущественных налоговых вычетов у работодателя и к возникшим правоотношениям неприменимо, поскольку налоговые вычеты были получены должником по окончании года в налоговой инспекции по месту жительства.

Кроме того, Перечень N 841 не предусматривает взыскание алиментов с суммы излишне удержанного налога, перечисленной на счет налогоплательщика в связи с получением налоговых вычетов, установленных НК РФ.

Таким образом, на наш взгляд, обращение взыскания в виде алиментов на сумму НДФЛ, возвращаемую налогоплательщику в связи с получением социальных и имущественных налоговых вычетов — налоговых льгот , действующим законодательством не предусмотрено.

———————————

<6> Пункт 2 Определения КС РФ от 17.01.2013 N 123-О.

А.В. ТелегусК. э. н.,доцент,

————————————————————————————————————————————————————————————

«Налоговый вестник», 2017, N 6

УДЕРЖАНИЯ ИЗ ЗАРПЛАТЫ: КАК ИЗБЕЖАТЬ ОШИБОК И КОНФЛИКТОВ

На практике бухгалтерии часто приходится производить различные удержания из зарплаты работников. О том, в каких случаях и в каком размере работодатель вправе производить такие удержания, чтобы избежать ошибок, а также конфликтов с работниками и контролирующими органами, мы и поговорим. Рассмотрим самые распространенные виды обязательных удержаний, а также сложные и нестандартные практические ситуации и уделим особое внимание удержаниям работодателем небольших недоимок по личным налогам работников.

Виды удержаний из зарплаты работника

Перечень видов удержаний из заработной платы работников установлен ст. 137, 138, 248 ТК РФ и другими федеральными законами, в частности Налоговым кодексом РФ, Семейным кодексом РФ, Федеральными законами от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», от 21.07.1997 N 118-ФЗ «О судебных приставах», от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Все виды удержаний из зарплаты работника можно разделить на следующие три группы:

— обязательные удержания;

— необязательные удержания;

— добровольные перечисления третьим лицам по заявлению самого работника.

Обязательные удержания из зарплаты

Работодатель производит удержания из заработной платы работника по требованию закона. К обязательным удержаниям, производимым работодателем в силу закона, относятся:

— удержание в качестве налогового агента налога на доходы физических лиц (п. 4 ст. 226 НК РФ);

— удержания по исполнительным документам, в том числе алиментов, административных штрафов, прочих удержаний в пользу юридических и физических лиц (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», ст. 109 СК РФ);

— удержание алиментов с работника, обязанного их уплачивать на основании нотариально удостоверенного соглашения об уплате алиментов (ст. 109 СК РФ);

— удержания из заработной платы осужденных к исправительным работам, принудительным работам, лишению свободы (ч. 3 ст. 50, ч. 5 ст. 53.1 УК РФ, ч. 2 ст. 40, ч. 1 ст. 60.10, ст. 107 УИК РФ).

Согласно ч. 5 ст. 377 ТК РФ, п. 3 ст. 28 Федерального закона от 12.01.1996 N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» при наличии письменных заявлений работников, являющихся членами профессионального союза, работодатель ежемесячно и бесплатно перечисляет на счет профсоюзной организации членские профсоюзные взносы из заработной платы работников. Порядок их перечисления определяется коллективным договором. Работодатель не имеет права задерживать перечисление указанных средств.

Пример. Бывает, что работодатель переплачивает сумму пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. В такой ситуации излишне выплаченные суммы не могут быть взысканы с работника, за исключением случаев, перечисленных в п. 4 ст. 15 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», ч. 2 ст. 19 Федерального закона от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей», п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного Приказом Минздравсоцразвития России от 23.12.2009 N 1012н, если пособие переплачено:

— из-за счетной ошибки при расчете таких пособий. Неправильное применение страхователем (работодателем) либо страховщиком (территориальным органом ФСС) законодательства РФ, в том числе Федерального закона от 29.12.2006 N 255-ФЗ, при исчислении пособий счетной ошибкой не является (Письмо ФСС РФ от 30.11.2015 N 02-09-11/15-23247);

— недобросовестности со стороны получателя (работник представил документы с заведомо неверными сведениями, скрыл данные, влияющие на получение пособия и его размер, другие случаи).

При этом взыскание излишне выплаченного пособия производится либо путем удержания соответствующих сумм из заработной платы работника, либо при каждой последующей выплате пособия этому лицу. Удержание может производиться в размере не более 20% от суммы причитающихся выплат.

Если у работодателя нет возможности удержать всю сумму переплаты (по причине прекращения выплаты пособия либо заработной платы), то он может взыскать оставшуюся часть задолженности лишь в судебном порядке.

В остальных случаях вернуть излишне выплаченные пособия работодатель сможет, только если работник подтвердит письменно (своим заявлением) согласие на добровольный возврат (Письмо ФСС РФ от 20.08.2007 N 02-13/07-7922).

Работник подтвердил письменным заявлением согласие на добровольный возврат переплаты пособия по временной нетрудоспособности (пособия по уходу за больным ребенком). При выплате такого пособия бухгалтерия удержала НДФЛ (п. 1 ст. 217 НК РФ).

Если работник не против добровольно вернуть переплату пособия, ему нужно вручить письменное уведомление о том, что с него был излишне удержан НДФЛ, и попросить его написать заявление на возврат налога (п. 1 ст. 231 НК РФ).

Отдельно перечислять сумму излишне удержанного НДФЛ на счет работника не надо. В этом случае есть два варианта действий:

— или работник вернет полученную им ранее сумму переплаты пособия;

— или бухгалтерия удержит из его зарплаты сумму переплаты пособия за вычетом излишне удержанного НДФЛ.

Если же работник согласился на добровольный возврат переплаты пособия по беременности и родам или по уходу за ребенком до полутора лет, которые не облагаются НДФЛ (п. 1 ст. 217 НК РФ), то при возврате работником переплаты по таким пособиям НДФЛ корректировать не нужно.

Удержание НДФЛ

Российские организации, обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика (в данном случае — работника) и уплатить сумму НДФЛ (п. 1 ст. 226 НК РФ).

Основная обязанность налоговых агентов (в данном случае — работодателей) — правильно и своевременно исчислить, удержать у работников НДФЛ и перечислить его в бюджет (подп. 1 п. 3 ст. 24, п. 1 ст. 226 НК РФ). При этом налоговый агент должен иметь возможность удержать налог. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. Уплачивать НДФЛ из собственных средств налоговые агенты не вправе (п. 9 ст. 226 НК РФ, Письма Минфина России от 04.04.2017 N 03-04-06/19952, от 24.08.2016 N 03-04-05/49495, от 09.03.2016 N 03-04-05/12891, от 30.08.2012 N 03-04-06/9-263 (п. 2)).

Исчислить и удержать НДФЛ нужно со всей суммы начисленной работнику (в т.ч. совместителю) зарплаты (оклада, доплат, надбавок, компенсационных и стимулирующих выплат) (п. 1 ст. 210, пп. 1 — 3 ст. 226 НК РФ, ст. 129 ТК РФ, Письмо Минфина России от 01.10.2015 N 03-04-05/56206).

Сумма НДФЛ, подлежащая удержанию с зарплаты работника — налогового резидента РФ, рассчитывается так (п. 3 ст. 210, п. 1 ст. 224, п. 1 ст. 225 НК РФ):

НДФЛ с доходов работника — налогового резидента РФ

┌───────────┐ ┌───────────┐ ┌───────────────┐ ┌───┐ ┌───────────┐

│Сумма НДФЛ,│ │Сумма │ │Сумма вычетов │ │ │ │Сумма НДФЛ,│

│подлежащая │ │зарплаты │ │по НДФЛ, │ │ │ │удержанная │

│удержанию │ │работника │ │предоставленных│ │ │ │с доходов │

│при выплате│ = (│нарастающим│ — │работнику, │) x │13%│ — │работника │

│зарплаты │ │итогом │ │нарастающим │ │ │ │с начала │

│ │ │с начала │ │итогом с начала│ │ │ │года │

│ │ │года │ │года │ │ │ │ │

└───────────┘ └───────────┘ └───────────────┘ └───┘ └───────────┘

Налоговые резиденты — это физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории России для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ).

Доходы (кроме доходов от долевого участия в организации) физических лиц, облагаемые по ставке НДФЛ в размере 13%, можно уменьшить на сумму налоговых вычетов, предусмотренных ст. 218 — 221 НК РФ (п. 3 ст. 210, п. 1 ст. 224 НК РФ). Наиболее распространенными являются стандартные (ст. 218 НК РФ), социальные (ст. 219 НК РФ) и имущественные (ст. 220 НК РФ) налоговые вычеты.

При этом стандартный вычет на ребенка предоставляется до месяца, в котором исчисленный нарастающим итогом с начала налогового периода доход работника (за исключением дивидендов, полученных налоговыми резидентами РФ), облагаемый по ставке 13%, предусмотренной п. 1 ст. 224 НК РФ, не превысит 350 000 руб. Начиная с месяца, в котором указанный доход превысил установленное ограничение, налоговый вычет не применяется (подп. 4 п. 1 ст. 218 НК РФ). Предоставлять стандартный вычет на ребенка надо только при выплате зарплаты за вторую половину месяца, когда точно известно, превысил доход работника, исчисленный нарастающим итогом с начала года, 350 000 руб. или нет.

Сумма НДФЛ, подлежащая удержанию с зарплаты работника, не являющегося налоговым резидентом РФ, рассчитывается так (п. 4 ст. 210, п. 3 ст. 224, п. 1 ст. 225 НК РФ):

НДФЛ с доходов работника, не являющегося

налоговым резидентом РФ

┌────────────────────────────────┐ ┌─────────────────┐ ┌──────────┐

│Сумма НДФЛ, подлежащая удержанию│ = │Сумма зарплаты │ x │30% │

│при выплате зарплаты │ │работника │ │ │

└────────────────────────────────┘ └─────────────────┘ └──────────┘

Сумма налога исчисляется в полных рублях. Если рассчитанная сумма НДФЛ получилась с копейками, то сумма, составляющая менее 50 коп., отбрасывается, а сумма, составляющая 50 коп. и более, округляется до полного рубля (п. 6 ст. 52 НК РФ).

По общему правилу удержать начисленную сумму налога непосредственно из доходов работника надо при их фактической выплате (п. 4 ст. 226 НК РФ).

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ, Письма Минфина России от 25.07.2016 N 03-04-06/43463, ФНС России от 26.05.2014 N БС-4-11/10126@).

В общем случае при выплате заработной платы два раза в месяц (аванса и основной части зарплаты) налоговый агент должен удержать НДФЛ только один раз — при окончательном расчете дохода работника по итогам каждого месяца, за который был начислен доход, то есть при выплате второй части зарплаты. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен и удержан. Поэтому при выплате зарплаты за первую половину месяца (аванса) НДФЛ удерживать не нужно (Письма Минфина России от 01.02.2017 N 03-04-06/5209, от 23.11.2016 N 03-04-06/69181, от 28.10.2016 N 03-04-06/63250, от 27.10.2015 N 03-04-07/61550, от 22.07.2015 N 03-04-06/42063, ФНС России от 29.04.2016 N БС-4-11/7893, от 24.03.2016 N БС-4-11/4999, от 15.01.2016 N БС-4-11/320, от 26.05.2014 N БС-4-11/10126@).

| Сумма зарплаты работника | Срок удержания НДФЛ |

| — за первую половину месяца (аванс) | при окончательном расчете дохода работника по итогам каждого месяца |

| — за вторую половину месяца (окончательный расчет) |

Перечисление НДФЛ налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, не допускается. В такой ситуации обязанность налогового агента по перечислению НДФЛ не является исполненной (п. 9 ст. 226 НК РФ, Письма Минфина России от 16.09.2014 N 03-04-06/46268, ФНС России от 06.02.2017 N ГД-4-8/2085@, от 29.09.2014 N БС-4-11/19714@).

Пример. Иногда на практике возникает ситуация, когда зарплата выплачивается тремя частями: первая часть (аванс) и вторая («основная») часть зарплаты, которая перечисляется работникам в разные дни несколькими платежами. Например, аванс за апрель был выплачен работникам 20 апреля, а вторая, «основная» часть зарплаты выплачивается не единовременно в установленный день, а двумя частями — 10 и 14 мая.

Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который был начислен доход, в сроки, установленные в п. 6 ст. 226 НК РФ. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

На этом основании в рассматриваемой ситуации перечислять удержанный налог с сумм заработной платы следует не позднее 11 мая и не позднее 16 мая, то есть перечислять удержанный НДФЛ необходимо дважды — при каждой выплате остатка второй части зарплаты (Письмо ФНС России от 24.03.2016 N БС-4-11/4999).

За неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный Налоговым кодексом РФ срок сумм НДФЛ, подлежащего удержанию и перечислению налоговым агентом, ст. 123 НК РФ установлена ответственность — штраф в размере 20% от суммы, подлежащей удержанию или перечислению (ст. 123 НК РФ, Письма Минфина России от 11.11.2016 N 03-02-08/66026, от 08.11.2016 N 03-02-08/65310).

В течение года организации, выплачивающие физическим лицам доходы по трудовым и гражданско-правовым договорам (выполнения работ, оказания услуг, авторским), должны вести учет этих доходов, а также сумм исчисленного и удержанного с них НДФЛ в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Налоговый регистр по НДФЛ ведется по каждому физическому лицу в электронном или бумажном виде по форме, разработанной организацией. Он должен содержать следующие сведения (п. 1 ст. 230 НК РФ, Письма Минфина России от 29.12.2010 N 03-04-06/6-321 (п. 2), ФНС России от 13.10.2011 N ЕД-4-3/16950@):

— фамилию, имя и отчество физического лица, его ИНН — при наличии (если ИНН нет, то паспортные данные);

— налоговый статус налогоплательщика (резидент или нерезидент);

— суммы дохода;

— суммы дохода с учетом налоговых вычетов. При этом виды доходов и вычетов указываются по Кодам, утвержденным Приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов»;

— суммы исчисленного и удержанного налога на доходы физических лиц;

— даты выплаты доходов;

— даты удержания НДФЛ;

— даты перечисления НДФЛ;

— реквизиты платежных поручений, по которым удержанный НДФЛ перечислен в бюджет.

Компанию могут оштрафовать, если она не ведет регистры налогового учета по НДФЛ (пп. 1, 2 ст. 120 НК РФ, Письмо ФНС России от 29.12.2012 N АС-4-2/22690 (п. 2)):

— один календарный год — на сумму 10 000 руб.;

— несколько лет — на сумму 30 000 руб.

На основе регистров налогового учета налоговый агент заполняет справки о доходах физических лиц. При этом сохранность данных учета необходимо обеспечить в течение четырехлетнего периода (подп. 5 п. 3 ст. 24 НК РФ).

Суммы исчисленного и удержанного с доходов работника НДФЛ, а также сумма налога, перечисленного в бюджет, отражаются в разделе 5 справки о доходах физического лица с признаком «1» (форма 2-НДФЛ, утвержденная Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@), представляемой в налоговый орган по месту учета организации по каждому физическому лицу ежегодно не позднее 1 апреля года, следующего за истекшим календарным годом (п. 2 ст. 230 НК РФ).

Обобщенные по всем работникам суммы исчисленного и удержанного налога нарастающим итогом с начала налогового периода (календарного года) показываются в разделе 1 ежеквартального расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@), заполняемого по всем физическим лицам, которым организация выплачивала доход (п. 2 ст. 230 НК РФ).

Удержания по исполнительным документам

При поступлении в организацию исполнительного документа, в котором работник указан в качестве должника, надо удерживать указанные в исполнительном документе суммы из зарплаты и других доходов, выплачиваемых работнику, независимо от его желания (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», далее — Закон N 229-ФЗ; ст. 109 СК РФ).

Удержания взыскиваются также с пособий по временной нетрудоспособности самого работника, по уходу за больным ребенком или другим членом семьи, если удержания производятся на основании решения суда и судебного приказа о взыскании алиментов либо нотариально удостоверенного соглашения об уплате алиментов (п. 9 ч. 1 ст. 101 Закона N 229-ФЗ, подп. «в» п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденного Постановлением Правительства РФ от 18.07.1996 N 841 (далее — Перечень N 841), разд. VI Методических рекомендаций по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденных ФССП России 19.06.2012 N 01-16). При этом удержания производятся из пособия по временной нетрудоспособности, выплачиваемого как за счет работодателя, так и за счет ФСС.

Удержания не производятся, в частности, из следующих выплат (п. 1 ст. 101 Закона N 229-ФЗ):

— компенсаций, установленных ТК РФ (в связи с командировкой (кроме среднего заработка), переводом, приемом или направлением на работу в другую местность; с изнашиванием инструмента, принадлежащего работнику; с рождением ребенка, со смертью родных, с регистрацией брака);

— денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью, а также в возмещение вреда в связи со смертью кормильца;

— денежных сумм, выплачиваемых в связи с получением увечья (ранения, травмы, контузии) при исполнении служебных обязанностей;

— страхового обеспечения по обязательному социальному страхованию (за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности);

— ежемесячных денежных выплат и (или) ежегодных денежных выплат, начисляемых в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

— детских пособий, выплачиваемых за счет средств ФСС;

— средств материнского (семейного) капитала;

— социального пособия на погребение;

— иных доходов, на которые не обращается взыскание по исполнительным документам, закрытый перечень которых приведен в п. 1 ст. 101 Закона N 229-ФЗ.

Кроме того, нельзя производить удержания с доходов граждан при разовых сделках по продаже недвижимости — квартиры, земельного участка, садового домика и др. (разд. VI Методических рекомендаций ФССП N 01-16).

Сумма, подлежащая удержанию, рассчитывается исходя из начисленной зарплаты и иных доходов работника-должника за вычетом НДФЛ (абз. 2 п. 1 ст. 210 НК РФ, ч. 1 ст. 99 Закона N 229-ФЗ, п. 4 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденного Постановлением Правительства РФ от 18.07.1996 N 841, Письма Минздравсоцразвития России от 16.11.2011 N 22-2-4852, Роструда от 28.12.2006 N 2261-6-1).

Поэтому, прежде чем определять месячную сумму удержаний, нужно рассчитать НДФЛ с доходов работника. Рассчитав сумму налога, вы получите базовую величину, на основании которой рассчитывается максимальный размер удержаний по исполнительным документам, — это совокупный доход работника, оставшийся после удержания НДФЛ.

Пример. Организация взыскивает по исполнительному документу алименты с доходов работника в размере 1/4 дохода (п. 1 ст. 81 СК РФ). Оклад работника — 80 000 руб. Месяц отработан полностью. Стандартный налоговый вычет по НДФЛ на ребенка работнику не предоставляется (подп. 4 п. 1 ст. 218 НК РФ). До расчета алиментов сумму заработка необходимо уменьшить на сумму НДФЛ. В данной ситуации налог составит 10 400 руб. (80 000 руб. x 13%).

Базовый доход работника, на основании которого рассчитывается максимальная сумма удержаний, равен 69 600 руб. (80 000 руб. — 10 400 руб.).

Сумма алиментов, подлежащая взысканию, равна 17 400 руб. (69 600 руб. x 1/4).

Для удержаний по исполнительным документам не требуется:

— ни издания приказа руководителем организации;

— ни получения согласия работника;

— ни заявления работника.

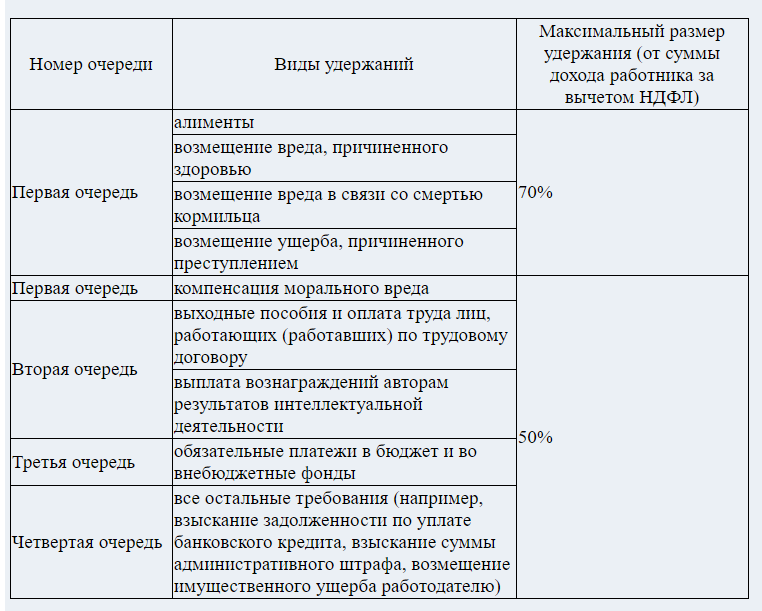

При осуществлении удержаний по исполнительным документам нужно следить за очередностью (приоритетностью) удовлетворения требований взыскателей и соблюдением установленных законом ограничений размера удержаний (ст. 138 ТК РФ, чч. 1 — 3 ст. 99, ст. 111 Закона N 229-ФЗ) (см. таблицу N 1).

Таблица N 1

Очередность взысканий и ограничения размера удержаний

При наличии нескольких исполнительных документов (чч. 2, 3 ст. 111 Закона N 229-ФЗ):

— требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме;

— в рамках одной очереди (в том числе при наличии нескольких исполнительных документов) требования удовлетворяются пропорционально причитающейся каждому взыскателю сумме.

С сумм, выплачиваемых взыскателям по исполнительным листам, никакие налоги удерживать не надо.

Удержанные суммы нужно выплатить взыскателю, указанному в исполнительном документе, в течение трех дней со дня выплаты работнику дохода, из которого произведено удержание (ч. 3 ст. 98 Закона N 229-ФЗ, ст. 109 СК РФ):

— если в исполнительном документе указаны реквизиты банковского счета взыскателя — платежным поручением с расчетного счета организации;

— если в исполнительном документе не указаны реквизиты банковского счета взыскателя — почтовым переводом по адресу места жительства или пребывания взыскателя, указанному в исполнительном документе.

Удержание из зарплаты небольших долгов работников

по личным налогам через работодателей

Небольшие по размерам задолженности граждан по личным налогам (<= 25 тыс. руб.) на практике составляют до трети всех требований по уплате налогов.

Чтобы повысить собираемость налогов с физических лиц, налоговые органы используют различные меры воздействия на должников, в том числе привлечение работодателей для погашения небольших недоимок работников по личным налогам. Привлечение для этих целей работодателей — это более дешевый и эффективный способ взыскивания налоговой задолженности, чем те же действия, совершаемые через судебных приставов. Поэтому риск взыскания личной налоговой задолженности с работников резко возрастает.

Возможность привлечения работодателя к процессу взыскания налоговых долгов с его работников в сумме, не превышающей 25 000 рублей, предусмотрена п. 1 ст. 9 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» (Письма ФНС России от 21.10.2015 N ГД-4-8/18401@ (п. 9), от 21.10.2015 N ГД-4-8/18402@ (п. 10)).

Налогоплательщики — физические лица самостоятельно уплачивают НДФЛ, не удержанный налоговым агентом, транспортный налог, земельный налог и налог на имущество физических лиц на основании налогового уведомления, направляемого им налоговым органом (п. 1 ст. 45, п. 4 ст. 57, подп. 4 п. 1, п. 6 ст. 228, п. 3 ст. 363, п. 4 ст. 397, п. 2 ст. 409 НК РФ). Форма налогового уведомления, действующего с 01.04.2017, утверждена Приказом ФНС России от 07.09.2016 N ММВ-7-11/477@). Указанные налоги рассчитываются налоговой инспекцией.

Плательщики личных налогов обязаны своевременно и в полном объеме уплачивать законно установленные налоги (ст. 57 Конституции РФ, п. 1 ст. 3, подп. 1 п. 1 ст. 23 НК РФ).

Срок уплаты НДФЛ, который не смог удержать налоговый агент, и имущественных налогов — не позднее 1 декабря года, следующего за годом, за который они исчислены. Так, НДФЛ и имущественные налоги за 2016 год необходимо уплатить до 1 декабря 2017 г. При этом уведомление физическому лицу должно быть направлено не позднее чем за 30 дней до указанного срока (п. 2 ст. 52, п. 6 ст. 228, пп. 1, 3 ст. 363, пп. 1, 4 ст. 397, пп. 1, 2 ст. 409 НК РФ).

В соответствии с п. 6 ст. 228 НК РФ, введенной Федеральным законом от 29.12.2015 N 396-ФЗ, налогоплательщики, получившие доходы, сведения о которых представлены налоговыми агентами в налоговые органы в порядке, установленном п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога.

Пунктом 8 ст. 4 Федерального закона от 29.12.2015 N 396-ФЗ установлено, что положения подп. 4 п. 1 и п. 6 ст. 228 НК РФ (в редакции данного Федерального закона) применяются к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2016 года. На этом основании физическое лицо не обязано представлять декларацию по доходам, полученным с 01.01.2016, при получении которых не был удержан налог налоговыми агентами (в том числе с выплат штрафов физическим лицам, предусмотренных законодательством РФ), сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ (Письма Минфина России от 24.03.2017 N 03-04-06/17225, ФНС России от 10.04.2017 N БС-4-11/6723@).

Интернет-сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» (https://www.nalog.ru/) позволяет налогоплательщику, в частности:

— получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, о задолженности по налогам перед бюджетом;

— контролировать состояние расчетов с бюджетом;

— получать и распечатывать налоговые уведомления и квитанции на уплату налоговых платежей;

— оплачивать налоговую задолженность и налоговые платежи через банки — партнеры ФНС России.

В настоящее время в процессе взыскания налоговых долгов работников участвуют и работодатели, которые могут получать от налоговых органов информацию о работниках, имеющих неисполненную обязанность по уплате налоговых платежей в бюджетную систему РФ (Письма ФНС России от 21.10.2015 N ГД-4-8/18401@, от 21.10.2015 N ГД-4-8/18402@).

О привлечении работодателей к взысканию налоговой недоимки и исполнении ими требований Писем ФНС России от 21.10.2015 N ГД-4-8/18401@, от 21.10.2015 N ГД-4-8/18402@ работники налоговых органов должны ежеквартально не позднее 20-го числа месяца, следующего за отчетным периодом, докладывать своему руководству по форме, приведенной в Приложении N 2 к Письму ФНС России от 21.10.2015 N ГД-4-8/18401@.

Специальная форма для информирования работодателей

о наличии у работников задолженности

по уплате личных налогов

В соответствии с Федеральным законом от 01.05.2016 N 134-ФЗ в подп. 3 п. 1 ст. 102 НК РФ внесены изменения, согласно которым налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением сведений о нарушениях законодательства о налогах и сборах (в том числе о суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения.

В целях снижения задолженности по обязательным платежам перед бюджетной системой РФ налоговые органы имеют право информировать третьих лиц о сумме задолженности, образовавшейся с 01.06.2016 (включительно), не нарушая при этом законодательство в сфере персональных данных (Федеральный закон от 27.07.2006 N 152-ФЗ «О персональных данных»).

Согласно п. 6 Письма ФНС России от 21.10.2015 N ГД-4-8/18401@ после истечения срока исполнения требования об уплате налога, сбора, пени, штрафа, процентов, но не позднее одного месяца со дня истечения указанного срока налоговый орган информирует работодателя (при наличии сведений в налоговом органе) о сотрудниках, имеющих неисполненную обязанность по уплате налоговых платежей в бюджетную систему РФ, с соблюдением положений Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных». Форма требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов (для физических лиц, не являющихся индивидуальными предпринимателями), действующая с 27.03.2017, утверждена в Приложении N 3 к Приказу ФНС России от 13.02.2017 N ММВ-7-8/179@.

Информирование работодателей посредством направления списка сотрудников с указанием фамилии и инициалов (имя и отчество полностью не указывается) либо ИНН физических лиц, имеющих задолженность по обязательным платежам перед бюджетной системой РФ, наличия задолженности (без указания наименования объекта налогообложения и суммы задолженности), а также контактных данных налогового органа осуществляется письменно не реже одного раза в год по форме согласно Приложению N 1 к Письму ФНС России от 21.10.2015 N ГД-4-8/18401@. Иная информация о физических лицах в письме не указывается. То есть наименование объекта налогообложения и его характеристики (например, марка автомобиля, его мощность или же местонахождение земельного участка и его кадастровая стоимость) указываться не должны, чтобы не нарушать Федеральный закон от 27.07.2006 N 152-ФЗ и не разглашать налоговую тайну (ст. 102 НК РФ).

При этом направление указанной информации в адрес многофилиальных организаций — работодателей осуществляется с обязательным указанием следующих реквизитов:

В Приложении N 1 к Письму ФНС России от 21.10.2015 N ГД-4-8/18401@ при информировании работодателя о сотрудниках, имеющих неисполненную обязанность по уплате имущественных налогов, указывается также сумма задолженности, образовавшаяся с 01.06.2016 (включительно), без деления по видам налогов. При этом информация о суммах недоимки и задолженности по пеням и штрафам, образовавшимся до 01.06.2016, является налоговой тайной и не подлежит представлению, кроме случаев, предусмотренных действующим законодательством РФ.

Такие разъяснения даны в Письмах ФНС России от 24.11.2016 N ГД-4-8/22302@ и от 26.05.2016 N ГД-4-8/9329.

Таким образом, о не исполненной работником обязанности по уплате задолженности по личным налогам (вне зависимости от размера долга) налоговый орган может проинформировать работодателя (при наличии сведений в налоговом органе) по специальной форме, приведенной в Приложении N 1 к Письму ФНС России от 21.10.2015 N ГД-4-8/18401@. Это одна из мер морального воздействия на работника-должника.

Полученное работодателем сообщение означает, что работнику ранее уже были выставлены налоговое уведомление, по которому он вовремя не уплатил налоги, а также требование об уплате налога (и иных налоговых долгов), которое он также вовремя не исполнил (Письмо Минфина России от 16.03.2016 N 03-02-08/14521).

Алгоритм действий работодателя при получении от налогового органа специального сообщения следующий:

1. Довести информацию о сумме недоимки по личным налогам до конкретных работников. При этом способ информирования работников-должников работодатель должен определить самостоятельно.

По сути работодателю нужно провести разъяснительную работу со своими работниками, которые не погасили задолженность перед бюджетом по личным налогам; сообщить им, что включение должника в такой список означает, что налоговый орган будет в дальнейшем взыскивать с них долги в судебном порядке (п. 1 ст. 48 НК РФ, Письма Минфина России от 14.03.2016 N 03-02-08/13866, ФНС России от 21.10.2015 N ГД-4-8/18401@ (п. 7)).

При этом ни законодательство о налогах и сборах, ни Письма ФНС России от 24.11.2016 N ГД-4-8/22302@ и от 26.05.2016 N ГД-4-8/9329, от 21.10.2015 N ГД-4-8/18401@, от 21.10.2015 N ГД-4-8/18402@ не требуют от работодателя оформлять проведение такой работы документально, а также отчитываться перед налоговым органом о проведенном информировании работников.

Как поступит в данном случае работодатель, зависит от конкретных руководителей организаций. Очевидно, налоговые органы рассчитывают на то, что присланная информация в любом случае негативно отразится на работнике, его деловой репутации и карьере, что заставит должника погасить недоимку по личным налогам и впредь ее не иметь.

2. Передать работникам-должникам номер телефона контактного лица налогового органа, указанный в полученном сообщении, для решения возникающих у них вопросов.

Полученное работодателем сообщение не является основанием для удержания налоговой недоимки с работников. Работодатель не только не должен, но и не имеет права это делать. Это для работодателя всего лишь уведомительный документ, а не руководство к удержанию долгов по личным налогам.

На сегодня ни Налоговый кодекс РФ, ни КоАП РФ не устанавливают ответственности работодателя за неинформирование работников о не исполненной ими обязанности по уплате личных налогов.

Направление работодателю исполнительного документа

о взыскании недоимки по личным налогам работника

Налоговый кодекс РФ позволяет налоговым органам в случае неисполнения физическим лицом требований об уплате налогов, пеней и штрафов обратиться в суд за взысканием долга за счет имущества должника, в том числе денежных средств (п. 1 ст. 48 НК РФ). По общему правилу заявление в суд может быть подано после того, как общая сумма задолженности гражданина превысит 3 000 рублей. Обратиться в суд за взысканием меньшей суммы инспекторы могут только по долгам, накопленным за три года (п. 2 ст. 48 НК РФ). В случае положительного решения суда налоговый орган получит исполнительный документ (исполнительный лист или судебный приказ).

Согласно п. 1 ст. 9 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» исполнительный документ о взыскании периодических платежей, о взыскании денежных средств, не превышающих в сумме 25 тысяч рублей, может быть направлен в организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи, непосредственно взыскателем.

То есть в случае, когда долг работника по личным налогам <= 25 тыс. руб., налоговый орган может направить исполнительный документ о взыскании денежных средств (не позднее 10 рабочих дней после получения из суда исполнительного документа) напрямую по месту работы должника, минуя службу судебных приставов (п. 1 ст. 9 Федерального закона от 02.10.2007 N 229-ФЗ, Письма ФНС России от 21.10.2015 N ГД-4-8/18401@ (п. 9), от 21.10.2015 N ГД-4-8/18402@ (п. 10)). Адрес работодателя гражданина-должника налоговому органу предоставит отделение Пенсионного фонда, куда налоговики обратятся перед направлением исполнительного документа.

Работодатель должен работать с исполнительным документом, поступившим от налогового органа, в общем порядке. При этом необходимо:

— уведомить работника-должника о поступлении в организацию исполнительного документа под подпись (Письма Роструда от 11.03.2009 N 1147-ТЗ, от 19.12.2007 N 5204-6-0);

— со дня получения исполнительного документа производить расчет удержаний денежных средств из зарплаты и иных доходов должника в соответствии с требованиями, содержащимися в этом исполнительном документе, и установленными законом ограничениями на удержания (ст. 138 ТК РФ, ст. ст. 99, 101 Федерального закона от 02.10.2007 N 229-ФЗ);

— информацию об удержанных суммах нужно отразить в расчетном листке (п. 3 ч. 1 ст. 136 ТК РФ);

— вести реестр расчета сумм задолженности по личным налогам работника по каждому исполнительному документу;

— перечислить налоговые долги взыскателю в 3-дневный срок со дня выплаты зарплаты или иных периодических платежей. Такие перечисления производятся за счет должника и на банковский счет, реквизиты которого указаны в заявлении, сопровождающем исполнительный лист (п. 2 ст. 9 Федерального закона от 02.10.2007 N 229-ФЗ);

— контролировать установленный срок перечисления налоговой недоимки (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ);

— при увольнении работника-должника до того момента, как из его зарплаты будет удержана налоговая недоимка, о расторжении с ним трудового договора незамедлительно сообщить налоговому органу и возвратить ему исполнительный документ с отметкой о произведенных взысканиях, которую можно поставить на обратной стороне этого документа (ч. 4 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ);

— хранить исполненные исполнительные документы на взыскание налоговой недоимки в организации до минования надобности, но не менее 5 лет, а журнал учета исполнительных документов — не менее 5 лет (ч. 1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», ст. 416, п. «о» ст. 459 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного Приказом Минкультуры России от 25.08.2010 N 558). Работодатели не должны возвращать налоговым органам исполнительные документы, по которым удержание произведено в полном объеме.